Колку мораториумот ќе ги зголеми ратите на кредитите

Мирче Јовановски

Врие на социјалните мрежи откако граѓаните кои имаат кредити во банките сфатија дека одложувањето на ратите и каматите не е бесплатно. Односно, дека додека нивните обврски кон банките мируваат, народски кажано „таксиметарот врти“. Банките за периодот од шест месеци ќе пресметуваат камата на долгот во мирување, која потоа, откако ќе помине тој рок, таквата камата ќе се распредели на делот од кредитот кој доспева за враќање. Некои од банките кои до сега ги објавија јавните понуди, како на пример Халк банка, овозможуваат, оние кои сакаат, уплатата на така пресметаната камата да ја направат еднократно без нејзино капитализирање.

За колку ќе се зголеми обврската? Тешко е да се извади просек, имајќи предвид дека банките имаат различни понуди и дека граѓаните се задолжуваат по разни основи, за купување стан, автомобил, за потрошувачки кредити, со и без обезбедување, со или без девизна клаузула итн. Сите овие видови кредити се со различна каматна стапка, некои имаат фиксна камата за одреден временски период, а потоа променлива, а и каматите значајно се разликуваат во зависност од видот на кредитот.

Сепак, за да имааат претстава колку ќе изнесува каматата, Комерцијална банка на нејзината интернет страница на граѓаните им овозможува преку посебен калкулатор да ги стават сите параметри за нивниот кредит и да видат дали мирувањето на отплатата им одговара или, пак, е подобро да продолжат со редовно плаќање на нивните обврски.

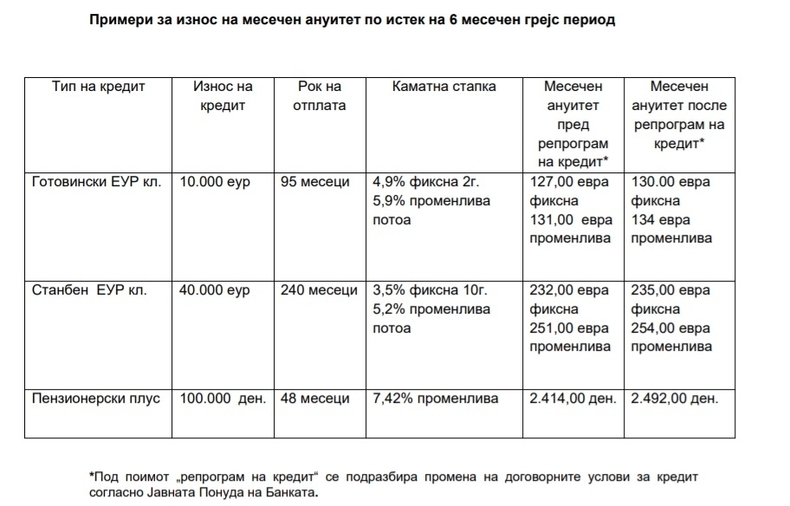

Банката дава и неколку примери преку кои исто така се добива слика колку ќе изнесува обврската по истекот на шесте месеци мирување на обврските.

Така на пример за готовински кредит со девизна клаузула (во евра) во износ од 10.000 евра со рок на отплата од 95 месеци и за кој каматната стапка е фиксна во првите две години (4,9 отсто) и променлива потоа (во моментов променливата камата е 5,9 отсто), месечната рата ќе се зголеми за три евра. Односно, од сегашните 127 евра за периодот со фиксна камата ќе изнесува 130 евра месечно, а за периодот со променлива камата, наместо 131 евра месечно, ќе биде 134 евра месечно.

Кај станбените кредити е слично. Според дадениот пример и кај овој вид кредити ратата ќе се зголеми за три евра месечно. На пример, за станбен кредит со девизна клаузула во износ од 40 илјади евра со рок на отплата од 240 месеци (односно 20 години), каде што првите десет години каматата е фиксна (3,5 отсто), а во преостанатите десет години е променлива (во моментов е 5,2 отсто), сега месечната рата е 232 евра (за периодот со фиксна камата) и 251 евра (за периодот со променлива камата). Од септември, односно по фазата на мирување, ратите ќе изнесуваат 235 евра за периодот со фиксна и 254 евра за периодот со променлива камата.

За кредитниот производ „Пензионерски плус“, во износ од 100.000 денари со рок на отплата од две години, односно 48 месеци, каде што каматната стапка е променлива (во моментов е 7,42 отсто) во моментов месечната рата е 2.414 денари, а од септември ќе биде 2.492 денари, објаснува банката.

Дали граѓаните беа доведени во заблуда?

Премиерот Оливер Спасовски во интервју за Телма синоќа изјави дека граѓаните не се доведуваат во заблуда затоа што тој дел од мерката бил соопштен од самиот почеток.

„Точно е дека во овој момент нема предвидено да нема камата или да не се стопира каматата, но сепак треба да имаме во предвид дека треба да се одржува ликвидноста. За една држава е многу важно да има ликвиден банкарски систем. Можеме да донесеме секаква одлука, но не смееме да донесеме одлука со која ќе се загрозат здравите системи коишто сега ги имаме“, рече Спасовски, додавајќи дека сега во државата се посакува никој ништо да не плаќа, никој за ништо да не се грижи во овој момент, а државата се да подмири и на физичките и на правните лица.

„Тоа не е можно“, рече Спасовски.

Тој нагласи дека треба да се води сметка посебно кога станува збор за банкарскиот систем и дека треба да се направи се за да се одржи во добра кондиција.

„Затоа ги носиме одлуките вака, затоа со Народна банка и со банкарскиот сектор решивме да се помогне на овој начин, секоја од банките да изврши одложување на плаќањето од 3 до 6 месеци“, вели Спасовски.

Од друга страна, банкарите велат дека мерката со која овозможуваат одложување на обврските за граѓаните, ги исправа и нив пред големи предизвици. Тие работат со парите кои клиентите им ги доверуваат, кои потоа ги пласираат во вид на кредити. Во наредните месеци тие ќе немаат или ќе имаат значајно помали приливи од отплата на кредитите од страна на граѓаните. За да продолжат со своите редовни кредитни активности, банките сега ќе треба да напраават премостување со средства кои ги имаат пласирано во вид на благајнички записи кај НБМ.

Пресметката на камата за време на мораториумот се применува и во други земји. На пример, во соседна Србија, каде што мораториумот е двојно пократок во однос на Македонија и трае три месеци, банките исто така пресметуваат камата.

Според пресметките на тамошните банки, ратите ќе бидат нешто поголеми. „Застојот во плаќањето на ратите не значи застој во пресметување на каматите. Пресметаната камата ќе се прераспредели на преостанатите ануитети“, пишуваат српските медиуми. Сличен е и одговорот на српската централна банка: „Во однос на редовната (договорена) камата која банката ја пресметува за време на траење на застојот, таа се припишува на долгот и се распоредува рамномерно на преостанатиот рок на доспевање“.