Иста валута, различни каматни стапки. Станбените кредити низ еврозоната варираат многу

За станбен кредит од 200.000 евра за 20 години со просечна малтешка стапка од 2,08 отсто, месечната отплата е околу 1.019 евра. Со латвиската стапка од 4,18 отсто, истиот заем чини приближно 1.231 евро месечно - разлика од повеќе од 200 евра секој месец

Позајмувањето за купување дом во Летонија чини двојно повеќе отколку во Малта, со каматни стапки од 4,18 отсто во Рига и 2,08 отсто во Валета. Иако станува збор за иста валута и монетарна политика што ги води истата централна банка, трошоците за станбените кредити драстично се разликуваат низ еврозоната.

Тој јаз, поголем од два процентни поени меѓу најевтиниот и најскапиот пазар, е едно од највпечатливите откритија во најновите податоци на Европската централна банка за новите станбени кредити за април оваа година, пишува Еуроњус.

Најевтините станбени кредити на југот на Европа

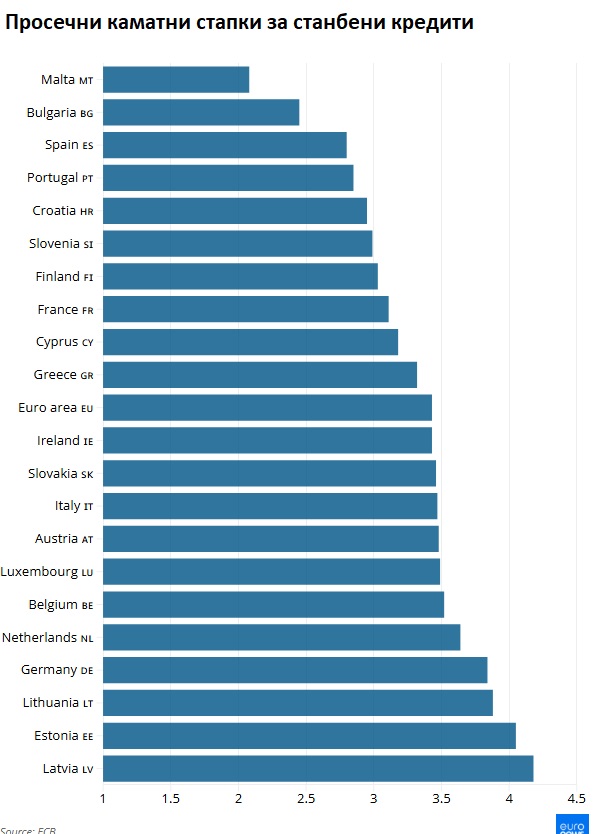

Просечната каматна стапка на станбените кредити во еврозоната, која вклучува и фиксни и променливи стапки, изнесуваше 3,43 отсто. Најниски стапки се забележани во областа на Медитеранот.

Малта со 2,08 отсто е на врвот на листата на најповолни, а потоа следат Бугарија (2,45%), Шпанија (2,80%), Португалија (2,85%), Хрватска (2,95%) и Словенија (2,99%). Шпанија и Португалија се издвојуваат меѓу најголемите економии во еврозоната, каде што позајмувачите плаќаат приближно еден процентен поен помала камата од нивните колеги во Германија, каде што новите станбени кредити чинат 3,84 проценти.

Балтичките земји и понатаму се најскапи

На спротивниот крај на скалата се балтичките држави. Највисока каматна стапка на станбените кредити во еврозоната бележи Латвија од 4,18 отсто, по што следат Естонија со 4,05 отсто и Литванија со 3,88 отсто. Над просекот во еврозоната се и Германија, Белгија и Холандија.

За домаќинствата, овие разлики во каматните стапки се претвораат во значителни разлики во месечните рати. На пример, за станбен кредит од 200.000 евра за 20 години со просечна малтешка стапка од 2,08 отсто, месечната отплата е околу 1.019 евра. Со латвиската стапка од 4,18 отсто, истиот заем чини приближно 1.231 евро месечно – разлика од повеќе од 200 евра секој месец.

Во текот на целиот период на отплата, заемопримачот во Латвија би вратил речиси 295.000 евра на банката, во споредба со околу 245.000 евра на Малта. Разликата во каматата исплатена за точно ист износ на кредитот со тоа достигнува речиси 51.000 евра.

Зошто има толку многу разлики во еврозоната?

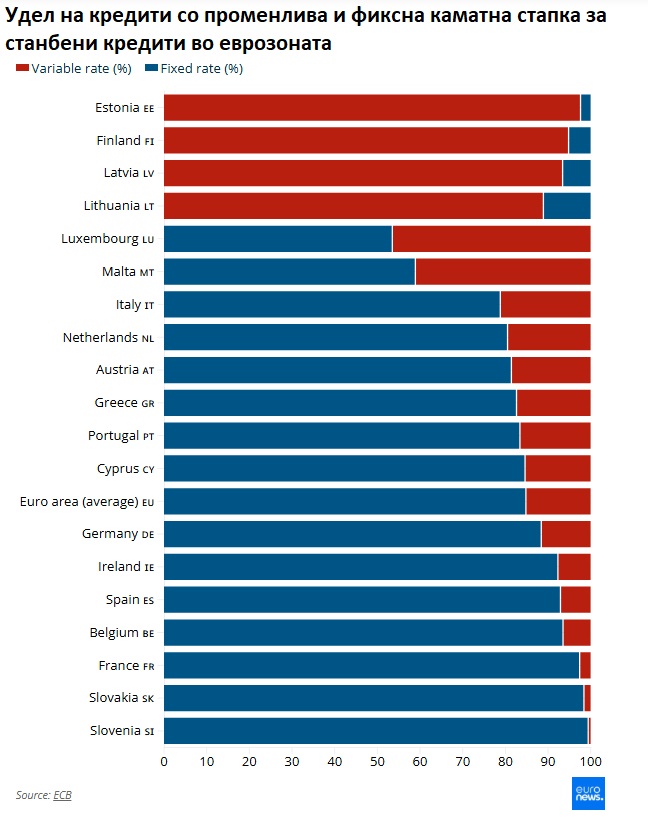

Иако Европската централна банка одредува единствена референтна каматна стапка за целиот монетарен блок, цените на станбените кредити главно се одредуваат од националните банкарски системи. Првиот фактор е структурата на секој пазар, пред се учеството на кредитите со фиксна или променлива каматна стапка.

Во балтичките земји и Финска, доминираат заемите со променлива стапка, кои сочинуваат повеќе од 93 отсто од новите станбени кредити во Летонија, Естонија и Финска, додека просекот во еврозоната е само 15 отсто. Кога каматните стапки растат, позајмувачите во овие земји го чувствуваат влијанието речиси веднаш.

Од друга страна, во Франција, Шпанија и Португалија преовладуваат фиксни стапки, што им овозможува на домаќинствата да ги осигураат своите трошоци на неколку години. Важен фактор е и конкуренцијата меѓу домашните банки. Помалите банкарски сектори со помалку кредитори имаат тенденција да имаат пошироки кредитни распони, а балтичките пазари се релативно концентрирани.

Потсетување на незавршената финансиска унија

Структурите за финансирање на банките исто така играат улога, односно дали повеќе се потпираат на пазарите на големо или на поевтините домашни депозити.

Експертите ја објаснуваат ниската цена на задолжувањето во Малта со жестоката конкуренција меѓу банките, изобилните домашни депозити и стабилниот пазар на недвижности. Покрај тоа, Малта има значително помал процент на заеми со променлива каматна стапка од балтичките земји, што ги штити клиентите од ненадејни промени во референтните стапки на ЕЦБ.

Податоците на ЕЦБ го истакнуваат парадоксот во срцето на европскиот проект. Додека монетарната политика е централизирана во Франкфурт, нејзиниот пренос до граѓаните и економијата останува многу фрагментиран. За купувачите на недвижности, тоа значи дека локацијата и понатаму игра клучна улога.

Семејството што купува дом во Рига може да плати повеќе од двапати поголема каматна стапка од домаќинството во Валета. Речиси три децении по воведувањето на еврото, трошоците за купување дом остануваат еден од најочигледните примери за постоење на национални финансиски граници во монетарната унија.