Граѓаните бараат спас во банките за девизните приливи по поканите од УЈП

Некои граѓани биле повикани во УЈП да платат данок на прилив од земји каде платиле данок, а со кои Македонија има склучено договор за избегнување на двојно оданочување

Граѓаните кои добија од УЈП информација да платат данок за девизен прилив од странство пред пет години, почнаа да „копаат“ по банкарските сметки за да проверат дали износот кој го презентира УЈП соодветствува на нивните реални приходи од тој период.

Проблемот е во тоа што записите кои што банките ги имаат на платформите за електронско банкарство најчесто се лимитирани на три години, па изводи многумина се принудени да побараат од банкарските шалтери. Но, дури и кога ќе ги добијат, на нив не стои дали од приливот што го добиле е платен данок во земјата од која е уплатата, што би можело да им помогне во постапката пред УЈП.

„За УЈП ви треба?“, вака праша банкарска службеничка еден граѓанин кој отиде во банка да побара извод за девизните приливи од пред пет години. „Деновиве доаѓаат десетици и десетици со истото барање“, додаде таа. Услугата, за среќа, не ја наплатуваат.

Дали ваквиот извод ќе биде доволен за да се види дали барањето од УЈП има основа е сосема неизвесно, бидејќи извештајот за приливот кој го добил од организацијата во странство која што го исплатила хонорарот, и на кој стоело дека е платен персонален данок од 1о отсто, од пред неколку месеци завршил во канта за отпадоци, по генералка во домот.

Инаку, Македонија има склучено договори за избегнување на двојното оданочување со повеќе земји, па ако таквите договори предвидуваат ослободување, тоа може да се побара и од нашата УЈП.

Информации за договорите за избегнување на двојното оданочување може да се најдат и на официјалната интернет страница на УЈП на следниот ЛИНК, каде што има можност да се пристапи и до секој договор одделно, а дадена е и прегледна табела со основните информации за датумот на влегување на сила на договорот, за датумот на примена, како и за процентуалното учество и даночните стапки за дивидендите, каматите, авторските права и за други приходи.

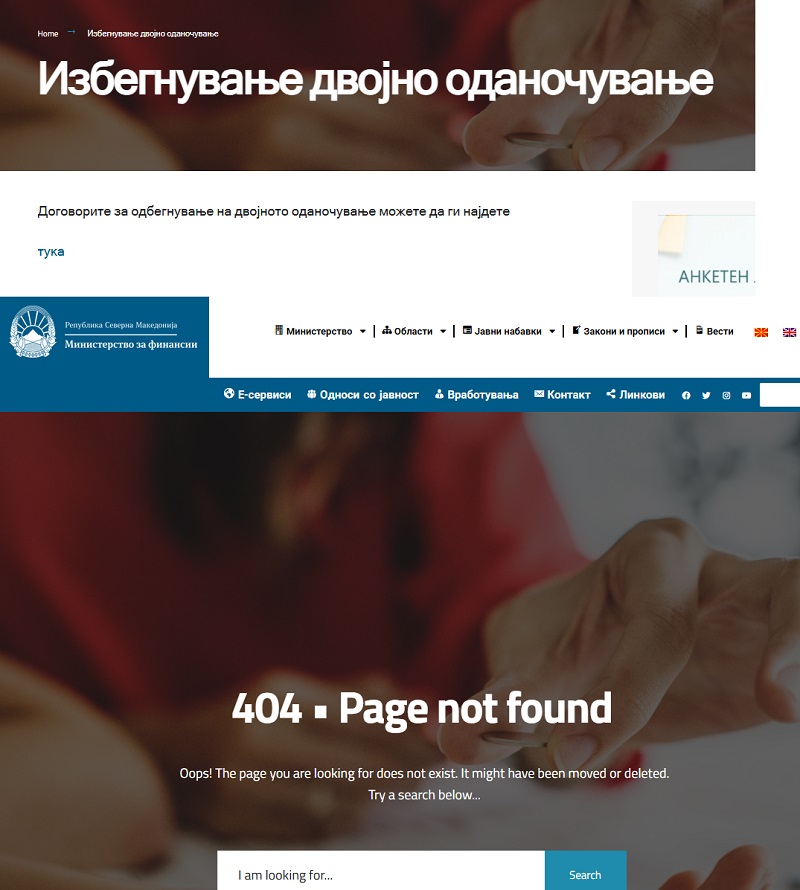

За разлика од УЈП, пак, на интернет страницата на Министерствто за финансии, кое што е и надлежно за подготовка и за склучување на ваквите договори (покрај овој договор, и оној за заштита на инвестициите се сметаат за основните кои се склучуваат меѓу две држави), информациите се целосно недостапни. Иако на страницата на МФ има одредница која што треба да води до склучените договори за одбегнување на двојното оданочување, кога ќе се притисне линкот се отвора нова страница на која стои пораката „Грешка 404“, односно дека таквите документи не може да се најдат.

На листата на УЈП се вкупно 49 земји (иако вкупниот број склучени договори е шеесетина), меѓу кои и 23 земји од ЕУ (ги нема Португалија, Грција, Кипар и Малта). Од друга страна, ги има Германија, Швајцарија, Австрија, Белгија, Италија итн, земји каде што има многумина нашинци и каде што има и оние кои работата сезонски.

Но, забележливо е отсуството на САД, Канада и на Австралија, каде што има многубројна дијаспора од Македонија.

И покрај достапните информации за договорите и за можностите за одбегнување на двојното оданочување, за многумине е нејасно како евентуално да ги остварат сопствените права пред даночниците.

Во интервју за ТВ 21 директорката на УЈП, Елена Петрова истакна дека сите наши резиденти имаат обврска данокот да го платат во земјава. Под резиденти се подразбираат лицата кои најмалку 183 дена во годината постојано, или со прекин, живееле во Македонија.

Петрова посочи дека во првата група граѓани кои се обврзани да го пријават и платат данокот на доход остварен во странство се лица кои живеат во Македонија, а работат за странски компании – како фриленсери, ИТ-услуги и други интелектуални услуги. Доколку исплатувачот во странство веќе платил данок, граѓанинот може да користи даночен кредит со валидна документација. Во втората група се граѓани кои привремено работат во странство, но го задржуваат живеалиштето во Македонија. Ако престојуваат најмалку 183 дена во земјата, тие се сметаат за даночни резиденти и мора да го платат данокот тука.

На крајот се граѓаните кои живеат во странство и ако државата во која живеат нема договор со Македонија за одбегнување на двојно оданочување, тие не се сметаат за резиденти и немаат обврска кон УЈП. Но, ако се во земја која има склучен таков договор, правилата за оданочување од меѓународниот договор имаат сила на закон и се применуваат во целост.

За постапката за одбегнување на двојното оданочување, многу подобри совети даваат од адвокатската канцеларија „Лаличиќ и Партнери“ каде што е детално објаснето што сѐ треба да се направи за се избегнат даночните главоболки.

Еве што, меѓу другото, советуваат во блогот под наслов „Правни совети за тоа како да НЕ се соочите со двојно оданочување“ кој е достапен на следниот ЛИНК

Во делот: Што значи да се биде „даночен резидент“, се вели дека за да се стане даночен резидент во Северна Македонија е да се разбере што значи даночен престој во смисла на применливата даночна регулатива.

„Општо земено, даночниот престој се однесува на земјата во која поединец е должен да плаќа данок на остварени приходи во таа земја и други држави во светот. Во таа смисла, доколку минувате повеќе од 183 дена годишно во Северна Македонија или доколку имате центар на витални интереси во земјата, неизбежно е дека ќе се сметате за даночен резидент. Понатаму, ова значи и дека од вас ќе се бара да плаќате даноци за сите ваши приходи, а не само за приходите што ги остварувате во Северна Македонија“, појаснуваат од адвокатската канцеларија.

Во делот: Предизвикот наречен „двојно оданочување“, се наведува дека за среќа, предизвикот на „двојно оданочување“ може да се надмине преку примена на постоечкиот правен механизам во македонскиот даночен систем. Станува збор за инструмент кој е сигурна заштита од негативните последици од повеќекратното плаќање на даноци, што во спротивно би можело да доведе до значителна финансиска загуба.

„Всушност, за да избегнете двојно оданочување, можете да ги користите бенефитите на билатералните договори помеѓу вашата матична земја и земјата во која остваруваите приход. Овие правни инструменти често содржат одредби за намалување или изземање на двојното оданочување на одредени видови приходи. На тоа поле, Северна Македонија има потпишано договори со над 60 земји од светот, вклучително и соседните земји на Балканот, САД, Канада, како и многу земји-членки на ЕУ. Овие договори помагаат да се избегне двојно оданочување на приходите остварени во Северна Македонија и во други земји“, се вели во блогот при што се додава дека доколку некој се соочува со ваков случај, тогаш потребно е да се приложи соодветна документација пред надлежните даночни органи, врз основа на која ќе биде издадена и соодветна потврда дека некој е даночен резидент.

На крајот, нудат и една утешителна информација, дека дури и ако одредбите за избегнување на двојното оданочување не се применливи во конкретниот случај, „добрата вест е дека македонскиот даночен систем има релативно ниска стандардна стапка на данок на доход“.