Што предвидува анализата за црвената нафта: три предлози за сузбивање на нелегалната трговија

Министерството за финансии, конечно, ја објави Анализата на потрошувачката на екстра лесно масло за горење и предлог мерки за сузбивање на нелегалното користење и употреба. Еве што содржи

Усогласување на квалитетот на екстра лесното гориво со квалитетот на дизел горивото, зголемување и изедначување на акцизата на екстра лесното гориво со акцизата на дизел горивото и воспоставување систем на поврат на акцизата за крајните корисници на екстра лесното гориво, се трите мерки за сузбивање на нелегална трговија на екстра лесно гориво кои се предлагаат во Анализата што ја изготви Царинската управа, а ја објави вчера Министерството за финансии. Анализата на потрошувачката на екстра лесно масло за горење и предлог мерки за сузбивање на нелегалното користење и употреба е всушност одговор на дебатите што подолг период се водат во јавноста околу злоупотребите со т.н. црвена нафта, загубите за државниот буџет и високиот степен на загадување на овој енергенс.

„Во насока на зачувување на животната средина и заштита на здравјето на граѓаните, како прва итна мерка се предлага да се зголемат пропишаните параметри за квалитетот на екстра лесното гориво за домаќинствата или да се изедначат со параметрите за квалитетот на дизел горивото“, се вели во Анализата.

Притоа, се додава дека усогласувањето треба да се направи во Правилникот за квалитетот на течните горива.

„Имено, согласно Правилникот за квалитет на горивата, кој е на сила, како и предлог Правилникот за квалитет на течни горива кој е во изработка, пропишаната количина на сулфур кој е дозволен во горивата, за екстра лесното гориво се уште е предвиден на горна граница од 0,1% m/m наспроти горната граница за дизел горивата од 0,001% m/m“, се вели во анализата.

Предноста на ваквото усогласување е увоз на екстра лесно гориво за греење со исти или приближно исти карактеристики како и дизел горивото. Разликата ќе биде само маркерот и бојата со која треба да се обележи екстра лесното гориво за греење. Бенефитот од оваа мерка е особено изразен во средините каде сеуште се користи екстра лесното гориво за загревање (државните институции, училиштата, здравствени установи, градинките и сл.), се вели во анализата.

Во однос на зголемување на акцизата на екстра лесното гориво, се посочува дека висината на акцизата за екстра лесното гориво во изнесува 9,136 денари за литар наспроти 18,121 денари за литар за дизелот, односно разликата е околу 9 денари за литар, а разликата во малопродажната цена изнесува 12 денари за литар.

„Предноста на зголемувањето и изедначувањето на висината на акцизата е приближување и изедначување на малопродажните цени на дизел горивото и екстра лесното гориво (нафта за домаќинство) што треба да резултира со губење на мотивот и економскиот интерес за злоупотреба на користење на екстра лесното гориво како погонско гориво во возила и механизација“, се вели во анализата.

Најмногу простор во анализата се посветува на третата мерка за воспоставување систем на поврат на акцизата за потрошувачи на екстра лесното гориво, со оглед дека, како што се наведува, претходните две мерки кај крајните потрошувачи на екстра лесното гориво ќе предизвикаат финансиски импликации. Така, на корисниците кои екстра лесното гориво го користат во производствените процеси или како енергенс за загревање, ќе им се зголемат трошоците за набавка, а зголемување на трошоците на државните институции кои користат екстра лесно гориво за затоплување на просториите, ќе предизвика потреба од дополнителни средства во општините, државните институции, односно ќе предизвика зголемување на расходите во буџетот на државата.

Затоа, во анализата се предлага систем за поврат на дел од платената акциза за потрошеното екстра лесно гориво, за што се неопходни измени во Законот за акцизите и во Правилниците кон законот за акцизите, како и усогласувања во делот на администрацијата која треба да работи на сегментот за поврат.

„Имајќи предвид дека екстра лесното гориво е скап енергенс кој се користи за загревање на административните простории особено во делот на државните институции, потребно е од економски аспект да се воспостави систем за постепено исфрлање на користењето на екстра лесното гориво од државните институции и негова постепена замена со поеколошки и/или поекономичен енергенс (природен гас, струја, инвертер клима уреди, приклучување кон топлификациска мрежа и сл.)“, се вели во анализата.

Притоа, се предлагаат три модели за поврат на акцизата за екстра лесното гориво за греење: модел на континуиран поврат на акцизата, модел на дефиниран период за поврат на акцизата, и модел на комбинирано зголемување на акцизата од една страна и на намалување на износот за поврат на акцизата.

Според првиот модел, веднаш ќе се изедначи акцизата на екстра лесното гориво со акцизата на дизел горивото и паралелно ќе се донесат законски одредби за поврат на дел од акцизата за екстра лесното гориво за греење.

„Овој модел ќе подразбира дека ќе се овозможи враќање на дел од платената акциза за екстра лесното гориво наменето за греење употребено во процес на производство или како додаток на друг енергенс како гориво за греење во индустријата, во износ кој треба да биде пропишан. Износот за поврат ќе се искажува во денари за литар“, се вели во анализата.

Вториот модел со дефиниран период за поврат на акцизата подразбира мерка која веднаш ќе ја изедначи акцизата на екстра лесното гориво со акцизата на дизел горивото и паралелно ќе воспостави законски одредби со ограничен период на важност за поврат на дел од акцизата за екстра лесното гориво за греење.

„Кај овој модел од особена важност е потребата од усогласување на временскиот период во кој субјектите кои користат екстра лесно гориво за греење да ги започнат и завршат своите активности за премин кон користење на друг поеколошки енергенс во своето работење, а при тоа да се избегнат дополнителни финансиски оптоварувања на компаниите“, се вели во анализата.

Кај комбинираното зголемување на акцизата од една страна и намалување на износот за поврат на акцизата, намерата е на крајот од дефиниран период да се воспостави систем на изедначена акциза помеѓу екстра лесното и дизел горивото без систем за поврат на акцизата за екстра лесното гориво.

Притоа, се предвидува во првата година да се воспостави систем на поврат на дел од платената акциза за екстра лесното гориво за сите субјекти кои ќе докажат за која намена и во која количина потрошиле екстра лесно гориво, со можност за поврат на дел од платената акциза. Паралелно на оваа мерка, акцизата за екстра лесното гориво исто така ќе се зголеми за истиот износ за кој ќе се враќа дел од платената акциза.

Наредната година, износот за акцизата за екстра лесното гориво дополнително да се зголеми за одреден износ, но износот за поврат да остане на претходно утврдениот.

Третата година, акцизата на екстра лесното гориво да се изедначи со акцизата на дизел горивото, а износот за поврат да остане ист како во првата година. Четвртата година износот на акцизата за поврат да се намали за 50 отсто, а во петтата година да се укине системот за поврат на акцизата за екстра лесното гориво.

„И кај овој модел од особена важност е намерата субјектите кои користат екстра лесно гориво за греење да ги започнат и завршат своите активности за премин кон користење на друг поеколошки енергенс во своето работење, а при тоа да се обезбеди постепен премин и минимизирање на дополнителните финансиски оптоварувања на компаниите“, се вели во анализата.

Предност се дава на последните два модели бидејќи, како што се наведува, со првиот модел се очекува значително намалување на злоупотребата на екстра лесното гориво, но од друга страна подразбира на подолг рок потреба од зголемување на административниот капацитет на државната администрација во спроведувањето на мерките за надзор и контрола кај субјектите кои ќе користат екстра лесно гориво и кои ќе бараат поврат на акцизата.

„Со тек на времето можно е дел од сивата економија и злоупотребите да се појават и кај дел од субјектите кои ќе бараат поврат на акцизата“, се вели во анализата.

Од друга страна, кај другите два модели, од исклучителна важност е јасната порака дека на крајот процесот ќе резултира со укинување на системот за поврат на акцизата за екстра лесното гориво.

„Се овие два модели значително ќе се придонесе за сузбивање на сивата економија, намалување на нелојалната конкуренција, трајно елиминирање на злоупотребата на екстра лесното гориво. И во двата случаи е јасно нагласена потребата за преструктуирање на субјектите кон користење на друг енергенс, односно давање на временска рамка за преадаптација и подготовка за користење на поеколошки енергенси како замена за екстра лесното гориво“, се заклучува во анализата.

Инаку, во овој документ на 12 страници детално се дава преглед за потрошувачката на црвената нафта, кои се увозниците и трговците со овој енергенс.

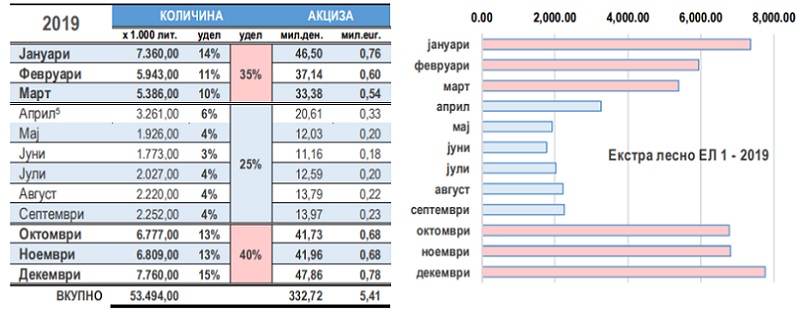

Така, според податоците, потрошувачката на екстра лесното гориво во период од 2010 до 2019 година е во континуиран пад, па лани била преполовена во однос на 2010 година. Сепак, и покрај намалената потрошувачка, приходите од акциза останале приближно исти што се должи на нејзиното зголемување во 2018 година од 3,136 денари за литар на 6,136 денари за литар, односно за 50 отсто.

И покрај тоа што намената на црвенаата нафта е претежно за загревање, податоците во анализата покажувааат дека таа се користи и во летните месеци, и тоа во сооднос еден спрема три во однос на зимскиот период.

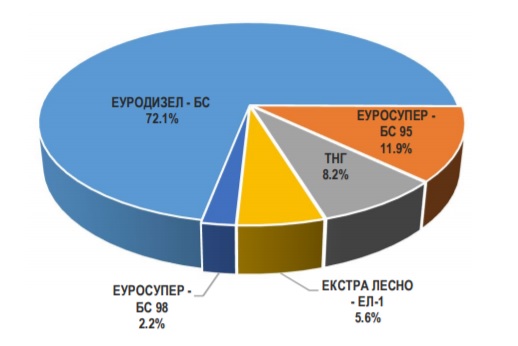

„Уделот на екстра лесното гориво за греење во вкупните годишни количини на нафтени деривати пуштени во потрошувачка од 5,6 отсто се занемарливи споредено со сродното дизел гориво кое е со најголем удел на пазарот во нашата земја со над 72 отсто, но сепак со вкупни годишни количини од околу 54 милиони литри е значително повисок во однос на Еуросупер БС 98 горивото кое е со удел од 2,2 отсто на пазарот“, се вели во анализата.

Со оглед на понискиот износ на акцизата, екстра лесното гориво во делот на приходите има уште понизок удел во вкупните приходи кој се движи околу 2,4 отсто и е најнизок вкупен приход од течните горива.

Минатата година „Окта“ имала најголем удел на пазарот со црвената нафта од 84 отсто, а вкупната количина екстра лесно гориво која е пуштена во промет од страна на „Окта“ е околу 50 милиони литри.

„’Окта’ како увозник и трговец на големо со нафтени деривати, најголемиот дел од екстра лесното гориво го продава на останати трговци на големо. Најголеми купувачи на екстра лесното гориво се компанијата „Пуцко Петрол“, „Дади Оил“ и „Супертрејд“ со вкупен удел од околу 70 отсто, додека компаниите „Макпетрол“, „Детоил“, „Црна Река Петрол“ и „Моби Петрол“ имаат удел од околу 27 отсто. Преостанатите 3 отсто се продажби кон крајни корисници од страна на самата компанијата“, се вели во анализата.

Целосна слика на компаниите кои вршат трговија со екстра лесно гориво се добива кога кон количините кои ги продава „Окта“ спрема трговците на големо се приклучат и количините кои се увезуваат од страна на останатите увозници. Во првата група на компании кои продаваат кон крајни корисници спаѓаат компаниите „Пуцко Петрол“, „Дади Оил“ и „Супертрејд“ со вкупен удел од околу 65 отсто, а во останатите се „Макпетрол“, „Детоил“, „Црна Река Петрол“, „Окта“, „Моби Петрол“ и „Лукоил“ со вкупен удел од околу 35 отсто на пазарот.

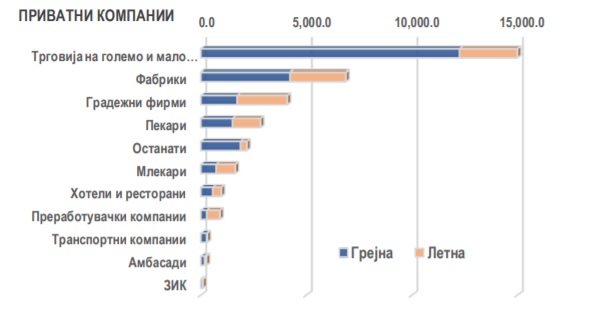

Според крајните потошувачи, пак, произлегува дека најголемиот дел црвената нафта или 69 отсто ја користат приватни компании, а 31 отсто државни институции.

Индикативно е и тоа што кај државните институции потрошувачката во летните месеци е многу мала (соодносот е еден спремаа десет), додека кај приватните компании тој сооднос е речиси еден спрема два, односно приватните компаании во летниот период трошат екстра лесно гориво речеси колку што државните користат во зимскиот период.

Како крајни потрошувачи кај државните институции најмногу се јавуваат основните училишта (26 отсто од вкупните количини на државните институции), потоа различни државни органи (министерства, судови, агенции, управи и сл.) со удел од 24 отсто, јавни здравствени установи (19 отсто), средни училишта (7,8 отсто), детски градинки (7,3 отсто), општините (6,0 отсто), јавните претпријатија (3,9 отсто) итн.

Вкупните количини на екстра лесно гориво за државните институции на годишно ниво изнесува над 16 милиони литри, за што износот само на акцизата се проценува на околу 100 милиони денари (1,6 мил. евра).

Кај приватните компании, пак, доминирааат количините кои се испорачуваат преку бензинските станици и преку компании кои се занимаваат со трговија на нафтени деривати на големо со удел од 43 отсто, потоа фабричките погони на производствените компании (19 отсто), градежни компании и компании за преработка на минерали (11,5 отсто) и пекарите (8 отсто), млекарите како преработувачки компании учествуваат со 4,6 отсто, хотелите и угостителските субјекти со 2,7 отсто, компаниите кои се занимаваат со преработка на зеленчук учествуваат со 2,5 отсто во однос на вкупните количини кои ги користат приватните компании. Голем процент од 6,1 отсто имаат сите останати компании кои како крајни потрошувачи користат екстра лесно гориво за греење. (М.Ј.)