Економски профил на шесте земји од Западен Балкан

Со ова темпо, земјите од Западе Балкан би можеле да ја достигнат куповната моќ во просекот на ЕУ-27 за околу 70 години (доколку ЕУ земјите не растат и останат на денешно ниво на развој)

Неодамна Центарот за економски анализи со колеги од регионот публикуваа серија на анализи поврзани со шесте земји од Западен Балкан-ЗБ6 во контекст на Отворен Балкан како процес и анализа на сличностите на регионите на ниво на НТЕС 2 и НТЕС 3 во земјите на Западен Балкан. Од аспект на економски профил, економиите во земјите од ЗБ6 главно се водени од туризам, трговски и сместувачки капацитети (23%), индустрија (19%), јавна администрација (16%), земјоделие (10%), кои заедно сочинуваат околу 68% бруто-додадена вредност (БДВ) на овие земји.

Земјите од ЗБ6 немаат хомогена структура на економии за споредба помеѓу себе. Имено, додека земјоделието (21%) е најважната активност за албанската економија, тоа е помалку важно за Србија (7,6%). Индустријата има помала важност за Црна Гора (12,5%) и за Албанија (12,9%), но е важна за Босна и Херцеговина (24,5%) и за Србија (23,0%). Градежништвото е важно за Албанија (10,9 %) и за Косово (10,6 %). Недвижностите се најважни за Северна Македонија споредено со другите земји и нивниот удел во бруто-додадената вредност е речиси двојно поголем од другите земји од ЗБ6 (уделот на недвижностите во Северна Македонија е 12,1%, што е дури повисоко од ЕУ-27, односно 10,8 %). Професионалните, научните и техничките активности се највисоки во Србија (7,0%) и Албанија (7,1%) и најниски во Косово (2,6%).

Слично е и со тргувањето на овие земји помеѓу себе. Земјите од ЗБ6 не тргуваат многу меѓу себе мерено според тоа кои им се главните пет трговски партнери. Србија извезува во сите земји од ЗБ6. Албанија има висока концентрација на извоз кон Италија (45%), а слична концентрација на извозот има и Северна Македонија кон Германија (47%). Србија и Албанија немаат ниту една земја од ЗБ6 како нивни главни пет увозници. Понатаму, меѓународната трговија на Србија изнесува половина од трговијата на земјите од ЗБ6, т.е. извозот и увозот во Србија се отприлика еднакви со збирот на извозот и увозот на другите пет земји од Западен Балкан.

Конвергенцијата кон ЕУ

Транзицијата требаше да доведе до подготовка на овие земји за да стигнат до ефикасна пазарна економија која ќе почива на владеење на правото, со ефикасна контрола на корупцијата и со постигнување на 1.000 германски марки плата по ветувањата на политичарите кога почнуваше транзицијата.

Естаблишментот на ЕУ во земјите од Западен Балкан гаеше политички елити кои не работеа за општо добро на граѓаните од земјите од Балканот, а всушност под превезот на повисоки глобални интереси, се гаеше децениски кронизам и клиентелизам. Наместо создавање на нова вредност и амбиент за растење на потенцијалот, се одеше кон распределба на постоечките потенцијали и тоа физички и човечки. Амбиент за иднина и долгорочно планирање не беше компатибилен со краткиот политички изборен циклус на новооткриените можности за лично богатење за себе и за своите клиенти и крони на политичарите од Западен Балкан.

Неможејќи да создадат соодветен амбиент и темели за цврста политичка и економска подлога за иднината на овие земји и за младите, естаблишментот и политичките касти го заокружија неуспехот со приказната за народот како евтина работна сила, па дури и си конкурираа помеѓу себе како земји (случајот на Србија и Северна Македонија во привлекување на странски инвеститори, на пример). Граѓаните за Западен Балкан станаа најевтин популарен комерцијален производ. Политичките елити, естаблишментот и нивните крони и клиенти пак, добија кој што сака па и тие си ја заокружија нивната лична агенда, а се под будното око на ЕУ извештаите за напредокот на овие земји кон ветеното ЕУ членство.

Што постигнаа овие политички касти (не го мериме нивниот личен материјален успех) во земјите од ЗБ6?

БДП на земјите од ЗБ6 по глава на жител според стандард на куповна моќ-СКМ споредбено со ЕУ-27 пораснал од 33% на 38% за 10 години (Слика 1). Со ова темпо, земјите од ЗБ6 би можеле да ја достигнат куповната моќ во просекот на ЕУ-27 за околу 70 години (доколку ЕУ земјите не растат и останат на денешно ниво на развој), што укажува дека овие транзициски земји од ЗБ6 се заглавени во транзиција.

После 30 години транзиција и со вакви резултати и ако ги тргнеме настрана тесниот круг на дискутанти за ЕУ наратив, на кои понекогаш симислам дека и ним не им е јасна „новата преговарачка рамка“, за нас останатите темата на и за ЕУ стандарди е само избор помеѓу резигнираност и разочарувања од една страна или рационалност и блендирање во и со неспособноста, игнорантноста и алчноста од друга страна.

Кога ја гледаме хетерогеноста на профилот на земјите од ЗБ6, состојбата е помалку драматична кога се гледа зумирано на регионалните нивоа (НТЕС 2 и НТЕС 3) наместо на нивото на земјите.

Дури и покрај нееднаквостите меѓу земјите од ЗБ6 на ниво на НТЕС 1, регионалните нееднаквости во рамките во земјите на ниво НТЕС 2, а особено на НТЕС 3 ниво се помалку изразени (измерено со коефициентот на варијација на БДП по глава на жител при тековните пазарни цени).

Од ова би можело да се наметне опција за политики кои би дале предност на соработка кон искористување на потенцијалите на сличностите на нивоата НТЕС 2 и НТЕС 3 на земјите од ЗБ6 наместо на политики кои водат кон меѓусебна конкурентност помеѓу овие земји. Имено, и покрај разликите во БДП по глава на жител за земјите од ЗБ6 (ниво НТЕС 1) за периодот, на локално ниво НТЕС 2 и особено на ниво НТЕС 3, разликите не се толку драматични. Ова значи дека давањето приоритет на политики за меѓусебна соработка кои ги согледуваат регионалнитепотенцијали на сличностите во регионите на НТЕС 2 и НТЕС 3 пред конвергентноста со ЕУ на ниво НТЕС 1 би можело да биде поефикасен избор за креирање на можноста за еднаквост на искористување на потенцијалите на земјите од ЗБ6, односно фокусот би можел да се насочи кон политики на инклузивен економски раст кој е важен за да се обезбеди ширење на придобивките во сите региони на земјите од ЗБ6.

Поентата овде е дека во овие 30 години на игри без резултати (zero sum games) за земјите од ЗБ6, а чекајќи го Годо од ЕУ, земјите од ЗБ6 не само што заглавија во медиокритетски среден раст на доход, туку и дополнително осиромашија (Слика 3) и ги губатпотенцијалите за раст бидејќи младите заминуваат токму во таа ЕУ, инфраструктурата се амортизира, продуктивноста се намалува.

Поентата овде не се однесува на теоријата за конвергентност туку на фактот дека во минатото земјите од ЗБ6 биле земји со среден доход, а денес сè уште се заглавени во медиократија но и стануваат посиромашни (Слика 3).

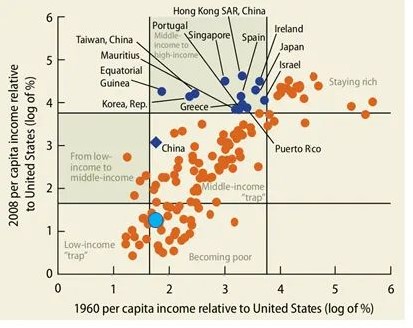

Слика 3. Приказ на замката од среден доход. Х-оската е логаритамска скала на доход по глава на жител релативно на САД во 1960 година (логаритам од проценти). Y-оската е доход по глава на жител релативно на САД во 2008 година (логаритам од проценти). Извор: Светска банка, 2013.

Пресметката со светлосината точка во Слика 3 е за Албанија и за земјите од Западен Балкан кои некогаш биле во поранешна Југославија (наши пресметки). Земјите не се само што не се заглавени во медиократија на среден доход, туку стануваат посиромашни.

Уште полошо е што остриот пад на работоспособно население во комбинација со големиот удел на млади кои не учествуваат на пазарот на работна сила, не се опфатени во образовниот систем ниту пак во обуки, како и региони кои се соочуваат со значително заминување на млади лица, ги изложува земјите од ЗБ6 на ризик од тоа да се фатат и во замката за развој на таленти. Стареењето и намалувањето на работоспособното население, заедно со недостатокот на економска динамика, водат кон пад во обезбедувањето висококвалификувани и млади работници со што иднината за развој на овие земји е загрозена.

Што да се прави

Во пост-транзициска фаза, земјите од ЗБ6 не само што не напредуваат, тие ниту растат ниту се развиваат релативно кон ЕУ туку осиромашуваат, го губат младото население и се заглавени во политички клиентелизам со неспособни политички касти кои веќе 30 години ја продаваат приказната за ЕУ под „будното око“ на политичката елита на ЕУ.

Напредокот во транзицијата и транзициските реформи од тип 1 кои се фокусирани на макростабилизација, либерализација на цени и расформирање на институциите од комунистичкиот систем, беа завршени многу одамна. Сепак, забавуваат реформите од тип 2 кои вклучуваат добро владеење, развој и спроведување на закони и регулативи, како и обезбедување на успешна пазарно-ориентирана економија од страна на институциите.

Имено, слабите резултати на земјите од ЗБ6 во однос на реформите од тип 2 би можело да значат дека тие не можат да растат побрзо од посиромашните земји бидејќи ги исцрпеле нивните капацитети за намалување на плати и за конкурентност и не можат да растат побрзо од богатите земји поради нискиот потенцијал и амортизација на нивниот основен капитал, додека нивните капитални инвестиции и СДИ се на пониско ниво споредено со земјите слични на нив.

Заглавени во медиократија на осиромашување и со заминување на младите во ЕУ, земјите од ЗБ6 би можеле да ги пренасочат своите политики, од она за конвергенција на ЕУ и притоа залудно да трошат ресурси за да си конкурираат помеѓусебе, кон политики кои ќе ги откриваат регионалните сличности на НТЕС 2 и НТЕС 3 ниво и да соработуваат кон искористување на овие потенцијали со што ќе ја зголемат инклузивноста и ќе обезбедат простор за развој.

Земјите од ЗБ6 би требало да побараат од ЕУ јасна визија со патоказ за тоа дали земјите од ЗБ6 некогаш ќе бидат членки на ЕУ или не, а во меѓувреме потребен е искрен дијалог за тоа дека потенцијалите на земјите од ЗБ6 (младите, човечки ресурси, ценовна конкурентност преки ниски плати и ниски даноци) се исцрпуваат токму од ЕУ земјите и дека за тоа ЕУ земјите не враќаат скоро ништо во земјите од ЗБ6.

(Марјан Николов е претседател на Центарот за економски анализи)