Долгот на кредитните картички на Американците достигна рекордни 1.000 милијарди долари

Според новообјавените податоци на Банката на федерални резерви на Њујорк, Американците натрупаа повеќе од 1 билион долари долг на кредитни картички.

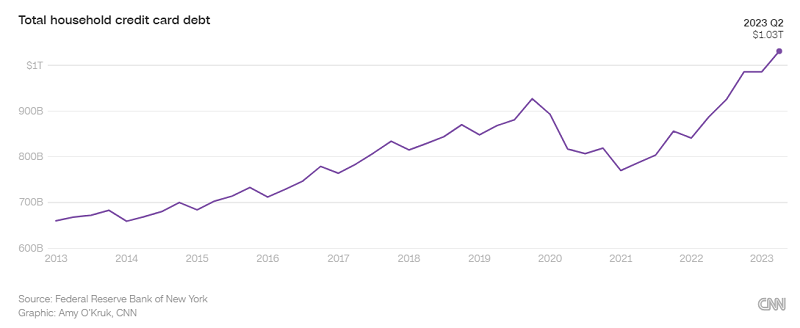

Нивото на долгот на Американците на кредитни картички штотуку постигна нова, но непожелна пресвртница: за прв пат досега, надмина 1 билион долари (1.000 милијарди), според податоците објавени во вторникот од Банката на федерални резерви на Њујорк.

Во текот на вториот квартал, салдото на кредитните картички се зголеми за 45 милијарди долари, или за речиси 4,6 отсто, на 1,03 билиони долари, според најновиот Квартален извештај за долгот и кредитите на домаќинствата на ФЕД Њу Јорк.

Зголемувањето на долгот на кредитните картички и салдата на заемите за автомобили помогнаа да се зголеми нивото на вкупниот долг на домаќинствата за 1%, до 17,06 трилиони долари за кварталот, покажа извештајот. Вкупниот долг на домаќинствата се зголеми за 2,9 билиони долари од крајот на 2019 година, пред пандемијата. Состојбата на долгот на Њујоршкиот ФЕД е номинална и не е приспособен за инфлацијата.

Овие зголемувања доаѓаат во време кога каматните стапки брзо се искачија на највисоко ниво во последните 22 години.

„Како што каматните стапки се пренесуваат од стапките на федералните фондови до каматните стапки на хипотеките и кредитните картички, тоа влијае на секојдневните потрошувачи“, изјави за Си-Ен-Ен Софија Баиг, економист во компанијата Morning Consult. „Значи, со покачени каматни стапки, плаќањето на тој долг станува поскапо, а со тоа што потрошувачите продолжуваат да преземаат повеќе долгови, оваа комбинација ќе изврши поголем притисок врз некои домаќинства кои имаат ограничени буџети“.

Просечната кредитна картичка наплатува речиси рекордна каматна стапка од 20,53%, според Bankrate.

Салдото на кредитните картички расте пет последователни квартали, зголемувајќи се со некои од најголемите стапки во последните 20 години, покажува анализата на податоците на њујоршкиот ФЕД.

„За жал, оттука само ќе се зголеми“, рече Мет Шулц, главен кредитен аналитичар за LendingTree, во интервју за „Си-Ен-Ен“ „Она што го поттикнува е инфлацијата, повисоките каматни стапки и воопшто колку е скап животот во 2023 година“.

„Само толку“ луѓето можат да преземат

Иако пазарот на трудот е силен, економијата расте, а потрошувачката на потрошувачите се зголемува, постојано високата инфлација заедно со високите каматни стапки ги оптоварува потрошувачите – особено оние кои не беа меѓу 14-те милиони сопственици на куќи кои рефинансираа за време на пандемијата, заклучувајќи ги ултра -ниските каматни стапки и извлекувајќи 430 милијарди долари во процесот.

Претходно во вторникот, Банката на Америка објави дека повеќе луѓе ги прислушувале нивните сметки 401(k) поради финансиски проблеми. Бројот на луѓе кои се повлекоа од тешкотии во текот на вториот квартал се зголеми од првите три месеци од годината на 15.950, што претставува зголемување од 36% во однос на вториот квартал од 2022 година.

И покрај тоа што мал дел од сопствениците на целокупниот план имаат потешкотии, тоа е уште еден показател дека може да се формираат пукнатини во финансиските ситуации на домаќинствата.

„Има многу податоци кои покажуваат дека луѓето работат навистина добро, нивниот долг во споредба со нивниот приход за трошење е во ред, деликвенциите се ниски и невработеноста е мала“, рече Шулц. „Но, има толку тежок долг со кој луѓето можат да се справат пред навистина да се зголемат деликвенциите“.

Новите деликвенции продолжуваат да се искачуваат од неодамнешното историски најниско ниво, според најновиот извештај на ФЕД од Њујорк.

Стапките на транзиција во рана деликвенција за кредитни картички, заеми за автомобили и станбени хипотеки се зголемија за кварталот, според податоците на Њујоршката ФЕД измазнети како динамичен просек за четири квартали. Додека новите стапки на деликвенција на хипотекарни кредити остануваат под она што беше забележано пред пандемијата, подвижните просеци за деликвенции (доцнења) за автомобили и кредитни картички се највисоки од првиот квартал на 2018 година и првиот квартал од 2012 година, соодветно.

Иако тие се зголемија, тие сè уште не се искачија до точка каде што потрошувачите доживуваат широко распространета финансиска неволја, напишаа истражувачите на Њујоршката ФЕД во блог пост.

„Американските потрошувачи досега покажаа отпорност на економските тешкотии на пандемијата и постпандемиските периоди“, напишаа истражувачите. „Сепак, растечките салда може да претставуваат предизвици за некои должници, а продолжувањето на исплатата на студентски заем оваа есен може да додаде дополнително финансиско оптоварување за многу должници на студентски заеми“.

Повлекување на трошењето

Исплатата на федералниот студентски заем треба да продолжи во октомври по повеќе од тригодишна пауза поради пандемијата „Ковид-19“ и притисокот на администрацијата на Бајден да го прости долгот.

Неодамнешното воведување на програмите за отплата на администрацијата на Бајден треба да помогне да се ублажи ударот за заемопримачите, им рекоа на новинарите во вторникот истражувачите на ФЕД од Њујорк.

Сепак, не се креираат сите финансии подеднакво, и можеби за некои домаќинства ќе биде потешко да додадат месечна уплата.

„Тоа ќе биде навистина голем тест за ужасни многу Американци“, рече Шулц. „Буџетите на луѓето се навистина, напрегнати. Штом тие ќе започнат, едноставно не знаеме како ќе изгледа“.

Кога долговите се натрупуваат, тоа неизбежно ќе ги принуди луѓето уште повеќе да ги зауздаат своите трошоци, велат од Morning Consult.

Потрошувачите веќе ги намалија трошоците или се насочија кон заштеди за да ги покријат трошоците што се надвор од нивните буџети.

„Можам да видам дека ова однесување ‘крвари’ во нешто како отплата на студентски заем или отплата на долгови со кредитни картички“, рече таа. „Ако дојде до притисок и треба да почнете да ги отплаќате исплатите на студентскиот кредит, очекувам да видам дека тие потрошувачи ќе се повлечат од своите трошоци за да функционираат“.

„Она што ќе го видиме овде е во основа промена во однесувањето за да преживееме“, велат консултантите.