Што предвидува ЕК во Пролетните прогнози: Македонија со раст од 2,9 отсто годинава

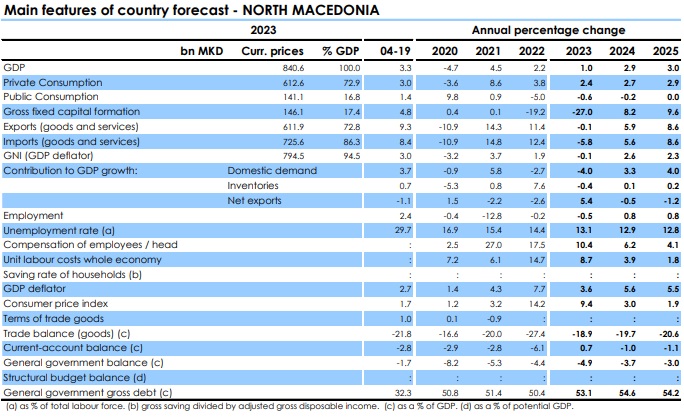

Европската комисија во најновите Пролетни прогнози предвидува раст за Северна Македонија од 2,9 отсто оваа година и 3 отсто во 2025 година, како и намалување на инфлацијата на три отсто годинава и 1,9 отсто иднарта година. Сепак, кд ЕК предупредуваат дека прогнозираните стапки за раст на БДП годинава би можеле да дојдат во прашање доколку и натаму има пртоблеми во рализацијата на проектите за иградба на автопатиштат од коридорите 8 и 10д. Во однос на буџетскиот дефицит, пак, се вели дека има тенденција на намалуње, но таквиот тренд би можел да биде нарушен, доколку има потреба од зголемени средства за финансирање на инфраструктурните проект и доколку се зголема трошоците за задолжување, имајќи предвид дека ќе биде потребно да се обезбедат средства за отплата на еврообврзницата која доспева во 2025 година.

Ризиците се главно на надолна линија

Изгледите за раст би можеле да бидат предизвикани доколку големиот проект за јавни инвестиции, Патниот коридор 8 и 10д и понатаму се соочува со значителни одложувања во реализацијата, се вели во пролетните прогнози на Европската комисија.

Од ЕК посочуваат дека фискалната перспектива може да се влоши доколку овој проект претрпи сериозни пречекорувања на трошоците; или, имајќи ги предвид големите потреби за задолжување на јавниот сектор во поглед на финансирањето на инфраструктурата и отплатата на еврообврзницата до 2025 година, доколку трошоците за финансирање пораснат побрзо од проектираните.

Инаку, во делот за нашата земја, се посочува дека годишниот раст на БДП се намали на 1 отсто во 2023 година, како одраз на остриот пад на домашните инвестиции и слабата надворешна побарувачка. Вкупната инфлација значително се намали како резултат на пониските глобални цени на енергијата. Се предвидува дека растот ќе се забрза главно поради зајакнувањето на домашната побарувачка, особено поради значителното зголемување на јавните инвестиции.

Фискалниот дефицит се зголеми во 2023 година. Сепак, се предвидува тој постепено да се намалува благодарение на влијанието на неодамна усвоените мерки за проширување на даночната основа и намалувањето на енергетските субвенции, и покрај новите трошечки обврски поврзани со платите во јавниот сектор.

Домашната побарувачка како двигател на растот

Економскиот раст забави на 1% во 2023 година, од 2,2% во 2022 година. Ова забавување беше поттикнато од нето-извозот. Како и да е, приватната потрошувачка имаше корист од големото враќање на реалните плати од јули 2023 година и силните приливи на дознаки, се вели во анализата на ЕК.

Инвестициите драстично се намалија на годишно ниво, главно поради тоа што компаниите продолжија да ги повлекуваат своите залихи. Салдото на тековната сметка забележа суфицит во 2023 година, бидејќи трговскиот биланс на стоки се подобри поради намалувањето на цените на енергијата.

Гледајќи напред, јавните инвестиции треба да станат сè поважен двигател на растот во 2024 година. Спроведувањето на главниот владин проект за јавни патишта, кој опфаќа делови од таканаречените Коридор 8 и 10д, се очекува да започне на почетокот на летото и да има висок домашен влезен удел. И растот на увозот и извозот се очекува постепено да зајакнат.

Неодамнешното подобрување на тековната сметка се предвидува да се сврти, бидејќи трговскиот дефицит на стоки најверојатно повторно ќе се зголеми со зајакнување на домашната побарувачка.

Зголемените одливи од расходите за камати веројатно ќе придонесат за повисок дефицит на примарниот доход, што се очекува да се компензира со пораст на суфицитот на услугите благодарение на позитивните изгледи за туризмот и ИТ.

Се предвидува дека приватната потрошувачка ќе остане клучен двигател на очекуваното зголемување на растот на БДП во текот на прогнозираниот хоризонт.

Инфлацијата се предвидува дополнително да се намали

Поддржана од заострената монетарна политика, годишната инфлација на потрошувачките цени постепено се намали од својот врв од 19,8% во октомври 2022 година на 3% во февруари 2024 година.

Базичната инфлација, исто така, значително се намали, со намалувањето на прелевачките ефекти од високите цени на енергијата и храната во другите сектори.

Се предвидува дека инфлацијата дополнително ќе се намали и ќе се врати на околу 2% во просек во 2025 година. Централната банка ја задржа основната основна каматна стапка непроменета на 6,3% од септември 2023 година, се вели во Пролетните прогнози.

Структурните проблеми го оптоваруваат пазарот на трудот

Во однос на пазарот на трудот, се вели дека го загуби моментумот кон крајот од 2023 година, при што вработеноста стагнира во четвртиот квартал. Учеството на пазарот на труд, веќе ниско, дополнително се намали во 2023 година. Работната сила продолжи да се намалува, особено во однос на младите работници. Изгледите за прогнозираниот период се попригушени отколку во последниве години, бидејќи работодавачите ќе мора да приспособат на повисоки плати додека веќе се соочуваат со недостиг на квалификувана работна сила.

Буџетскиот биланс ќе се подобри, додека ризиците се зголемуваат

Буџетскиот дефицит за 2023 година, од 4,9% од БДП, беше над целта на владата и повисок од 2022 година. Ова главно беше резултат на послабиот од проектираниот раст на БДП и покрај промените во даночната политика за зголемување на приходите и намалувањето на субвенциите за електрична енергија.

Капиталните расходи се зголемени за околу 52% во споредба со 2022 година благодарение на високата реализација на буџетските распределби (97%).

Во 2024 година, приходите се очекува да бидат засилени со целогодишниот ефект на мерките на даночната политика усвоени во 2023 година. Реформите за намалување субвенциите за електричната енергија и земјоделските субвенции се предвидува да владеат во тековните расходи, додека капиталните расходи се предвидени да се зголемат за 3,8% над исход од 2023 година.

Се предвидува дека фискалниот дефицит постепено ќе се намалува до 3% од БДП во 2025 година, во согласност со новите фискални правила.

Сепак, колективниот договор за јавниот сектор стапи на сила во септември 2023 година, кој предвидува зголемување на платите за 10% и ги поврзува платите во јавниот сектор со домашната просечна плата. Ова ги зголемува фискалните ризици од индексирањето на пензиите, со оглед на зависноста и од развојот на цените и од номиналните плати.

Понатамошните ризици за буџетот произлегуваат од потенцијалното враќање на цените на енергијата, што повторно би ги зголемило задолжителните трошења за субвенции за електрична енергија.

Соодносот на државниот долг во однос на БДП се проектира да се движи над 50%, при што повисоките трошоци за задолжување ќе дејствуваат како фактор за зголемување на долгот.

Односот на јавниот долг спрема БДП, кој го вклучува долгот на претпријатијата во државна сопственост, се очекува да се искачи над 60% во 2024 година, главно како резултат на барањата за финансирање за јавните енергетски инвестиции и патишта што ги спроведуваат овие претпријатија.

ЕУ: Постепена експанзија во услови на високи геополитички ризици

Во однос на перспективите за економијата на ЕУ, се вели дека таа се врати на почетокот на годината, по подолг период на стагнација.

Иако стапката на раст од 0,3% проценета за првиот квартал од 2024 година е сè уште под проценетиот потенцијал, таа ги надмина очекувањата.

Активноста во еврозоната се прошири со исто темпо, означувајќи го крајот на благата рецесија доживеана во втората половина од минатата година. Во меѓувреме, инфлацијата низ ЕУ дополнително се намали во првиот квартал.

Оваа пролетна прогноза предвидува раст на БДП во 2024 година на 1,0% во ЕУ и 0,8% во еврозоната. Тоа е благ пораст од привремената прогноза за ЕУ за зимата 2024 година, но непроменет за еврозоната.

Растот на БДП на ЕУ се предвидува да се подобри на 1,6% во 2025 година, што е надолна ревизија од 0,1 пп. од зимата. Во еврозоната, растот на БДП во 2025 година се предвидува да биде малку помал, на 1,4% – исто така маргинално ревидиран надолу.

Поважно е дека речиси сите земји-членки се очекува да се вратат на растот во 2024 година.

Со оглед на тоа што економската експанзија во јужниот дел на ЕУ сè уште го надминува растот во северна и западна Европа, економската конвергенција во рамките на ЕУ ќе напредува понатаму. На 20-годишнината од проширувањето на ЕУ кон исток и југ, забележливо е дека, по речиси застојот минатата година, економската конвергенција треба да продолжи и за поновите земји-членки. Се очекува да продолжи со одржливо темпо во текот на прогнозниот хоризонт и пошироко.