Планина на долгови: Скриениот долг достигна 65 билиони долари (инфографика)

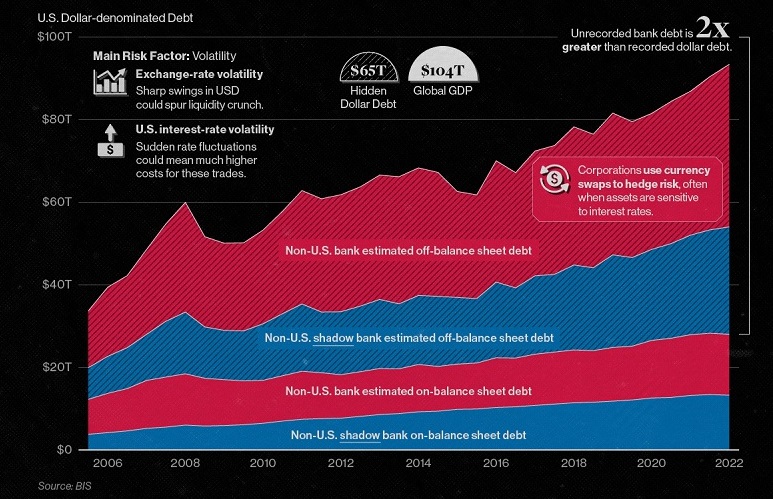

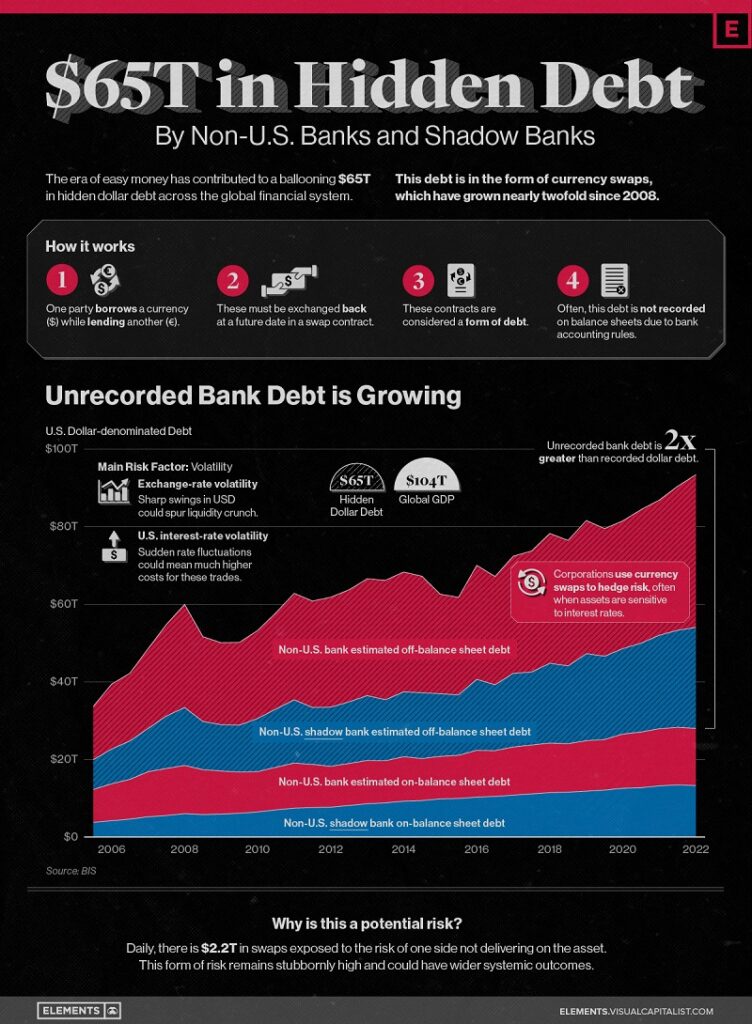

Обемот на скриените долгови низ светот е огромен. Не помалку од 65 билиони долари (65 илјади милијарди) неевидентиран долг циркулира низ глобалниот финансиски систем во банки што не се во САД и банки во сенка. За споредба, глобалниот БДП е проценет на 104 билиони долари.

Овој доларски долг е во форма на девизни свопови, кои експлодираа во текот на последната деценија поради долгогодишното монетарно олеснување и ултра ниските каматни стапки, додека инвеститорите бараа повисоки приноси. Денес, неевидентираниот долг од овие девизни свопови вреди повеќе од двојно повеќе од долгот во долари што е официјално евидентиран на билансите на овие институции.

Врз основа на анализата на Банката за меѓународни порамнувања (БИС), инфографикот го прикажува порастот на скриениот долг во долари кај финансиските институции кои не се во САД и ги испитува пошироките импликации од неговиот раст.

Долг во долари: Водич за почетници

За почеток, накратко ќе ја разгледаме улогата на девизните (forex) свопови во глобалната економија. Девизниот пазар е најголемиот во светот долго време, со билиони што се тргуваат дневно.

Некои од клучните играчи кои користат размена на девизи се:

- Корпорации

- Финансиски институции

- Централните банки

Разбирањето на девизните свопови значи да се согледа улогата на валутниот ризик. Како што видовме во 2022 година, американскиот долар беше на лоша патека. Кога тоа ќе се случи, тоа ѝ штети на заработката на компанијата која генерира приходи преку граница. Тоа е затоа што тие остваруваат приход во странски валути (кои веројатно се намалиле во вредноста во однос на доларот), но на крајот ја претвораат заработката во американски долари.

Со цел да се намали валутниот ризик, учесниците на пазарот ќе купуваат валутни свопови. Овде, две страни се согласуваат да разменат една валута за друга. Накратко, ова помага да се заштити компанијата од неповолните девизни курсеви.

Уште повеќе, поради сметководствените правила, девизните свопови честопати не се евидентираат на билансите на состојба, и како резултат на тоа се прилично нетранспарентни.

Неговиот пораст делумно беше поттикнат во ерата на најниски каматни стапки на глобално ниво. Како што инвеститорите бараа повисоки приноси, тие презедоа поголема потпора – а валутните свопови се еден пример за ова.

Сега, бидејќи каматните стапки растат, валутните свопови се зголемија во услови на поголема нестабилност на пазарот, бидејќи инвеститорите се обидуваат да го заштитат валутниот ризик. Ова се појавува и кај банките кои не се во САД и кај банките во сенка кои не се во САД, кои се нерегулирани финансиски посредници.

Генерално, вредноста на неевидентираниот долг е фрапантна. Се проценува дека 39 билиони долари чуваат банки кои не се американски, заедно со 26 билиони долари во банки во сенка ширум светот.

Минати студии на случај

Зошто огромниот раст на долгот во долари претставува ризик?

За време на падовите на пазарот во 2008 и 2020 година, валутните размени се соочија со ограничување на финансирањето. За да позајмат американски долари, учесниците на пазарот мораа да платат високи стапки. Многу од ова зависи од влијанието на екстремната нестабилност на овие замени, што вршеше притисок врз стапките на финансирање.

Еве два примери за тоа како нестабилноста може да го зголеми ризикот на девизниот пазар:

- Нестабилност на девизниот курс: Острите промени во УСД може да поттикнат криза на ликвидноста

- Нестабилност на каматната стапка во САД: ненадејните флуктуации на стапките може да значат многу повисоки трошоци за овие тргувања

Во двата случаи, американската централна банка мораше да се вклучи за да обезбеди ликвидност на пазарот и да спречи недостиг на долари. Ова беше направено преку пумпање готовина во системот и создавање линии за размена со други банки кои не се во САД, како што се Банката на Канада или Банката на Јапонија. Тие беа дизајнирани да заштитат од опаѓање на вредноста на валутата и криза на ликвидноста.

Доларски долг: пошироки импликации

Ризикот од растечкиот долг во долари и овие линии на размена се појавуваат кога банка која не е американска или банка во сенка можеби нема да може да го спроведат до крај договорот. Всушност, на дневна основа, се проценува дека има околу 2,2 билиони долари во валутни свопови изложени на ризик за порамнување.

Со оглед на неговите огромни размери, овој доларски долг може да има поголеми системски ефекти на прелевање. Доколку учесниците не платат, тоа може да ја поткопа стабилноста на финансискиот пазар. Бидејќи побарувачката за американски долари се зголемува за време на пазарната неизвесност, влошената економска клима потенцијално може да го изложи девизниот пазар на поголема ранливост. (Вижуалкапиталист)