Интервју со Таки Фити: Трите „зла“ во економијата се малку веројатни на краток рок истовремено

Кога има стагнантни, па дури и негативни стапки на раст, релативно висока невработеност и инфлација, станува збор за стагфлација. Клучно е што ќе се случува на среден рок, вели академик Таки Фити

Појавата на кризата условена од пандемијата со Ковид–19 во февруари 2020 година, предизвика силен краткорочен пад на економската активност и намалување на цената на енергијата во глобални рамки. Меѓутоа, во 2021 година, паралелно со процесот на заздравување на економиите, цените на енергенсите, во прв ред на природниот гас и на електричната енергија, почнаа брзо да растат и кулминираа во последниот квартал на 2021 година, предизвикувајќи сериозна светска енергетска криза.

За енергетската криза – причините и импликации за економиите, како и за опасноста од стагфлација, разговаравме со академик Таки Фити.

Најбрз раст, вистинско „дивеење“, забележа цената на природниот гас, вели тој. Мерено според холандскиот Title Transfer Facility, што претставува водечки европски стандард (бенчмарк), цената на природниот гас се зголеми од 16 евра за мегават час на почетокот на јануари 2021 година, на 88 евра кон крајот на октомври 2021 година. Мерено, пак, според европските и азиските стандарди, порастот на цената на природниот гас до октомври 2021 година, во однос на онаа од пред една година, беше уште поголем. Во САД, цената на природниот гас во октомври 2021, беше трипати повисока од онаа во октомври 2020 година, а светската цена на јагленот се зголеми за околу пет пати. Брзиот пораст на цената на овие два енергенти (природниот гас и јагленот) имаше доминантно влијание врз порастот на цената на електричната енергија. Иако зголемувањето на цената на електричната енергија се случи во глобални рамки, нејзината динамика беше различна во различни земји. Разликите во цената на енергијата се детерминирани од различни фактори – големината на домашната продукција на енергија, енергетскиот микс, трошоците за дистрибуција, степенот на заштита на животната средина и во врска со тоа висината на акцизите и на другите даноци, временските услови итн. Според податоците на Евростат, цената на електричната енергија за домаќинствата, уште во првата половина на 2021 година, во однос на првата половина на 2020 година, порасна во 16 земји членки на ЕУ – најбрз раст таа забележа во Словенија (14,8%), додека во Холандија таа се намали за -10,2%. Во Германија, во октомври 2021 цената на електричната енергија беше 6 пати повисока во споредба со онаа една година порано, а во Шпанија дури и уште повисока. Цената на електричната енергија за потребите на потрошувачите надвор од домаќинствата (главно на фирмите) е највисока во Германија (0,18 евра по киловат /час), а најниска во Финска (0,07 евра по киловат /час), објаснува академик Фити.

Академик Фити, енергетската криза ја погоди цела Европа, а последиците ги чувствуваме силно и кај нас. Што придонесе најмногу да се зголемат цените на енергенсите и дали тоа ќе влијае врз економското закрепнување?

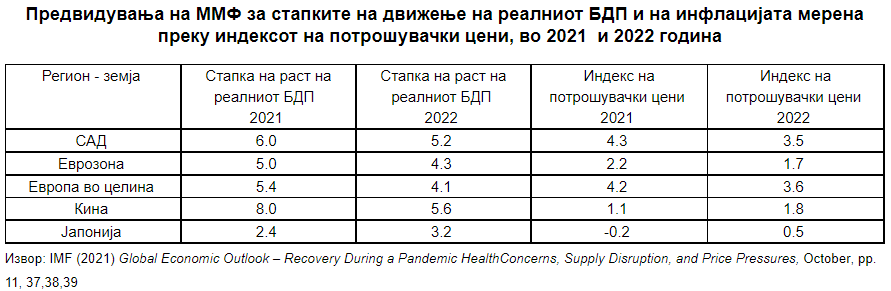

Во економската литература посветена на оваа проблематика преовладува мислењето дека енергетската криза е резултат на комбинација на бројни фактори, како на страната на понудата, така и на страната на побарувачката, кои дејствуваат истовремено и паралелно и кои заемно се надополнуваат. Според моето мислење, станува збор за четири комплексни групи на фактори. Прво, силната експанзија на економската активност во 2021 година – по енормниот пад на економската активност во глобални рамки во 2020 година, светската економија во 2021 година почна брзо да заздравува. Иако растот во последниот квартал на 2021 година малку забави, во прв ред, како резултат на новите мутации на корона-вирусот, зголемените инфлациски очекувања, нарушувањата во синџирите на понудата, а донекаде и како резултат на енергетската криза, сепак, дојде до силна експанзија на економскиот раст во светски размери. Меѓународниот монетарен фонд во својот документ Global Economic Outlook, од октомври 2021 година, прогнозира дека стапката на раст на светската економија за 2021 година ќе изнесува 5,9%, на групата развиени земји 5,2%, на САД 6,0%, на Еврозоната 5,0%, на Кина 8,0%, на Русија 4,7%, на Латинска Америка и Кариби 6,3% и на земјите во развој со низок доход 3,0%. Податоците говорат дека, фактички, се работи за најбрзо зголемување на економската активност во нагорната фаза на бизнис-циклусот во последниве осумдесеттина години. Овде треба посебно да се одбележи дека Кина, како втора по моќ економија во светот, имаше силно влијание врз покачувањето на цената на природниот гас, а со тоа и на цената на електричната енергија. Имено, Кина како голем потрошувач на енергија, отвори процес на постепена енергетска трансформација и замена на јагленот, како енергент кој најповеќе загадува, со природен гас. Тоа ја зголеми побарувачката на Кина за природен гас од Русија, а со тоа и побарувачката за овој енергент во светски размери, и придонесе за голем пораст на неговата цена. Очевидно, брзото заздравување на економиите во текот на 2021 година, е еден од најзначајните фактори кои ја детерминираа енергетската криза.

Второ, неповолните временски услови – необично ладната зима во Европа во 2020 година, имаше значајно дејство врз покачувањето на цената на енергијата. Залихите со природен гас земјите ги обновуваат во текот на пролетта и летото. Меѓутоа, април беше многу ладен и придонесе за исцрпување на залихите на природен гас и за пролонгирање на нивното обновување. Тоа, подоцна, доведе до зголемување на побарувачката на природен гас и цената почна брзо да расте. Од друга страна, силината на ветрот во Северното Море беше најмала во последниве 20 години и креираше проблеми во производството на електрична енергија, особено во скандинавските земји, во Холандија и Германија, односно во земјите во кои производството на струја од ветерници има значајно учество во вкупната продукција на енергија. Понатаму, жештините во Азија ја зголемија побарувачката за клима уреди, а со тоа и потрошувачката на електрична енергија.

Еден од факторите се посочува дека е интензификација на процесот на трансформација кон обновливи извори на енергија. Какво е неговото влијание?

Овој фактор е предмет на бројни контроверзи дури и помеѓу креаторите на политиките во рамките на ЕУ. Имено, познато е дека ЕУ спроведува амбициозна политика на енергетска транзиција насочена кон зголемување на продукцијата од обновливи извори на енергија и намалување (за повеќе од 50%) на емисиите на стакленички гасови до крајот на декадата. Ова претпоставува маргинализирање на улогата, во прв ред, на јагленот (како енергент кој најповеќе загадува) во вкупната продукција на енергија. Значаен дел од капацитетите кои произведуваат струја со користење на јаглен во ЕУ и во други земји на светот се затвораат, со настојување за нивна замена со алтернативни извори на енергија. Во ЕУ постојат високи давачки за емисиите поврзани со користењето на јагленот и дозволи за секоја емитирана единица од користењето на овој енергент. Дозволите се предмет на тргување, но поради строгите стандарди на ЕУ поврзани со климатските промени, нивните цени постојано се зголемуваат. Тоа предизвикува пораст на цената на јагленот. Понатаму, повторно поврзано со заштитата на животната средина, некои од нуклеарките се затвораат, трајно или повремено, со што се намалува продукцијата на енергија и се зголемува нејзината цена. Замената на фосилните горива со обновливи извори на енергија, во поново време, доведе и до намалување на инвестициите за истражување на нови наоѓалишта на нафта. Сите споменати фактори вршат притисок врз цената на електричната енергија. Ваквата политика на ЕУ е предмет на критика од некои земји членки на ЕУ кои тврдат дека токму зелената транзиција е значаен фактор кој детерминира пораст на цената на енергијата. Критиките поврзани со зелената транзиција се аргументираат и со тврдењето дека тие бараат значителни инвестиции (турбини, соларни панели, конвектори за ветар, хидроцентрали), дека внесуваат нестабилност во продукцијата на енергија (зависат од временските услови – силината на ветрот, бројот на сончеви денови и сл.), како и дека тие не се решение за потрошувачката на енергија во авионскиот сообраќај, во транспортот со тешки возила и сл. Од друга страна пак, високи функционери на ЕУ, се спротивставуваат на ваквото тврдење, укажувајќи дека е опасно да се застане на половина пат од спроведувањето на стратегијата на енергетска транзиција, и дека покачувањето на цената на енергијата доаѓа токму од користењето на фосилните горива, какви што се нафтата и јагленот. Затоа е неопходно да се продолжи со напорите за зголемување на продукцијата на енергија со користење на чисти, обновливи извори на енергија. Со инвестирање во нови технологии за обновливи извори на енергија, продукцијата од овие извори ќе расте, а цената на енергијата ќе се намалува. Во меѓувреме, бидејќи процесот на трансформација од фосилни кон обновливи извори на енергија е тежок и долгорочен, владите треба да се справуваат со енергетската криза преку преземање на низа мерки – времено намалување на специфичните даноци на енергија, социјални програми за заштита на најзасегнатите слоеви на населението (оние кои не можат да ги плаќаат зголемените сметки за електрична енергија, греење на домовите со гас и сл.), како и склучување на помалку ризични и постабилни договори на домаќинствата со снабдувачите на енергија – треба да се избегнуваат договорите со променливи цени кои, навистина, на потрошувачите им носат бенефит кога цената на енергијата е ниска, но и сериозни проблеми кога се појавуваат енергетски шокови – брз раст на цената на енергијата.

Што е со геополитичките фактори кои несомнено „замешаа прсти“ во актуелната енергетска криза?

Енергијата е крвоток на економскиот развој и геополитичките фактори од секогаш биле присутни во оваа сфера. Европа е високо зависна од увоз на природен гас. Најголем испорачател на природен гас во ЕУ, во 2020 година, е Русија со учество од 43,4%, а потоа следуваат Норвешка (20%), Алжир (12%), В. Британија (5,5), итн. Паралелно со отпочнувањето на процесот на заздравување на економиите, во нагорната фаза од бизнис – циклусот (од кризата од Ковид – 19), кога цените на природниот гас почнаа вртоглаво да растат, Русија ги намали испораките на гас во Европа. Ваквата реакција на Русија (Гаспром) е спротивна на економската логика – кога цените растат, растат и испораките за да се реализираат повисоки профити. Но, овој пат, тоа не се случи, што говори во прилог на тезата дека станува збор за доминација на геополитичките фактори во однесувањето на Русија, односно за обид на Русија да го забрза издавањето на европски сертификат кој ќе овозможи функционирање на гасоводот Северен ток 2, кој е готов, целосно изграден, но кој се уште не е ставен во употреба.

Економистите сѐ повеќе дебатираат дали енормниот пораст на цената на енергијата може да биде вовед во стагфлација. За што всушност станува збор?

Енергетската криза во текот на 2021 година, потсети на настаните во светската економија од седумдесеттите години на минатиот век, односно на нафтените шокови и на епизодите на тешки рецесии проследени со појава на феноменот на стагфлација. Стагфлацијата е состојба кога во економијата истовремено, на едно место, се јавуваат три „зла“: стагнантни, па дури и негативни стапки на економски раст, релативно висока невработеност и релативно високи стапки на инфлација. Феноменот на стагфлација за првпат се појави кон крајот на 1960 – тите години и кулминираше за време на првиот нафтен шок. Првиот нафтен шок се случи на преодот нa 1973 / 1974 година, кога земјите членки на ОПЕК (Организацијата на земјите производители и извознички на нафта), се договорија значително да го намалат производството на нафта и успеаa цената на нафтата, номинално, да ја зголемат за четири пати – од неполни 3 американски долари по барел на 12 долари по барел. Тоа резултираше со пораст на транспортните трошоци, на цените на другите енергенти, на цената на трудот и на цените на финалните добра и услуги. Фактички, зголемувањето на цената на нафтата резултираше со пораст на трошоците на производство на претпријатијата, намалување на нивната профитабилност и намалување на производството. Смаленото производство доведе до пораст на невработеноста, а зголемените трошоци на цената на енергијата, со сите индуцирани ефекти, предизвика пораст на стапките на инфлацијата. Стапките на раст на бруто-домашниот производ во високоразвиените земји во однос на шеесеттите години се преполовија и не беа повисоки од 2 % до 2,5 %, а во некои земји (Франција, САД, Швајцарија, Велика Британија и Јапонија), во одделни години, беа забележани и негативни стапки на движење на производството. Во 1975 година, невработеноста во земјите на ОЕЦД го достигна 18 милиони луѓе, наспроти 7,5 милиони невработени, во 1970 година. Очевидно, во епизоди на стагфлација стапките на економскиот раст и стапките на инфлација се движат во обратна насока – ниските, стагнантни или негативни стапки на раст се проследени со високи стапки на инфлација. Вториот нафтен шок се случи во 1979 година и предизвика дополнително двојно зголемување на цената на нафтата и понатамошно продлабочување на рецесијата. Очевидно, рецесиите од 1970 години, предизвикани од повеќекратното покачување на цената на нафтата, се покажуваат како типичен шок на страната на понудата, а во во историјата на бизнис-циклусите останаа запаметени како најсилни рецесиони нарушувања (се разбира во периодот до крајот на седмата декада на минатиот век) по Втората светска војна.

Може ли сега да се повтори такво сценарио?

Актуелнава енергетска криза и повеќекратното покачување на цената на енергијата иницираа дебата во современата макроекономија за можностите од појава на стагфлација во посткризниот период. Притоа, мислењата меѓу макроекономистите и пазарните аналитичари околу ова прашање се поделени. Кај дел од инвеститорите и аналитичарите за стратегиски пазарни истражувања на Wall Street и на други светски финансиски центри, постои загриженост дека стагфлацијата станува реален ризик. Застапниците на ваквата теза тврдат дека порастот на инфлацијата во значајна мера е предизвикан и од нарушувањата во производството и синџирите на понуда, а не само oд зголемувањето на побарувачката, што, се разбира, е лошо за економскиот раст. Професорот Нуриел Рубини, тврди дека актуелната ситуација на американската економија е фактички епизода на блага стагфлација, со оглед на тоа што стапката на раст на економијата на САД во вториот квартал на 2021 година изнесуваше 6,3%, а општото ниво на цени (стапката на инфлација) 5,3%. Тој истакнува дека екстремно лабавата монетарна и фискална политика којашто го прегреа растот на економиите во текот на 2021 година, заедно со бројни можни негативни шокови на страната на агрегатната понуда на среден и на долг рок (здравствената криза со корона-вирусот и нејзините варијанти и мутации, тесните грла во синџирите на понудата, енормниот пораст на јавните долгови и сл), можат благата стагфлација да ја трансформираат во многу потешка форма, дури и во споредба со онаа од 1970 – тите години. Оттука, според Рубини, оптимизмот на дел од американските економисти и аналитичари дека инфлаторниот притисок во американската економија е од времен карактер, дека пазарот на трудот заздравува, дека стапките на раст во иднина ќе растат, а инфлацијата ќе се врати на таргетот од 2%, е сосема нереален. Други аналитичари мислат дека стравувањата од појава на стагфлација се неоправдани (пренадуени). Според експертите на UBS Global Wealth Menagment, економиите во наредните години ќе останат силни, а бидејќи растот е умерен, а не стагнантен, не постои опасност од појава на стагфлација. И експертите на Европската централна банка (ЕЦБ), иако не ги потценуваат ризиците и неизвесностите поврзани со стагфлацијата, тврдат дека стагфлацијата е малку веројатна. Членот на Извршниот борд на ЕЦБ, Изабел Шнабл, во својот говор на настан организиран од страна на Goldman Sachss, во ноември 2021 година, споредувајќи ја стагфлацијата од 1970 – тите години, со актуелнава состојба, нуди низа аргументи кои одат во прилог на тврдењето дека стагфлацијата е малку веројатна. Нејзините аргументи се следни: заздравувањето на европската економија од пандемијата во текот на 2021 година, иако до некаде забавено во последниот квартал на 2021 година, беше многу силно, најсилно и најбрзо по Втората светска војна; денес европските земји не се соочени со двоцифрена стапка на инфлација како што беше тоа случај за време на нафтените шокови во седумдесеттите години на минатиот век; денес, енергетската ефикасност е многу повисока во споредба со периодот на првиот нафтен шок; поддршката на растот на европските економии од страна на фискалната политика ќе остане и во 2022 и во 2023 година – се проценува дека дискрециските фискални стимули во 2022 ќе бидат повисоки од 1,5% од БДП, односно околу 1,25% од БДП во 2023; независноста на централните банки денес е значително поголема во однос на состојбата од 1970 – тите години. Слично мислење застапува и претседателката на ЕЦБ Кристин Легард.

Какво е вашето мислење во однос на опасноста од стагфлација?

Според моето мислење, опасноста од појава на нова епизода на стагфлација не треба да се исклучи, но се разбира, тоа не значи и дека таа сигурно ќе се случи. Поаѓајќи од фактот дека промислувачката и предвидувачката моќ на современата макроекономија е слаба, особено кога станува збор за предвидувањето на поголеми кризни нарушувања, секоја сериозна макроекономска анализа треба опстојно да ги проучи и јасно да ги предочи факторите на ризик од појава на стагфлација, како и факторите со спротивно дејство (оние кои можат да ја спречат појавата на стагфлација). Ваквиот пристап на науката е неопходен и корисен за креаторите на политиките.

Ќе почнам со констатацијата дека стагфлација се јавува кога стапките на економски раст (раст на БДП) и стапките на раст на инфлацијата се движат во спротивна насока – ниски, стагнантни или негативни стапки на движење на БДП, истовремено проследени со релативно високи стапки на инфлација. Индикаторите за економскиот раст и за движењето на стапките на инфлација во 2021 година, и предвидувањата за 2022 година, во САД, во Еврозоната, во Европа во целина, во Кина и во Јапонија, потврдуваат дека овие земји и региони се соочени со реинфлација (исклучок е Јапонија) т.е. пораст на стапките на раст на инфлацијата над вообичаениот таргет на нивните централни банки, но не и со опасност од појава на стагфлација на краток рок.

Според тоа, може со висока доза на сигурност да се тврди дека стагфлацијата на краток рок е малку веројатна. Клучно прашање е што ќе се случува на среден рок.

Кои се факторите на ризик и неизвесност што носат опасност од појава на стагфлација на среден рок?

Прво, глобалниот економски раст почна да забавува кон крајот на 2021 година, поради дејството на бројни фактори, кои ќе ги нотирам, без пошироко објаснување:

– светот се уште не се ослободи од ризикот и справувањето со здравствената криза детерминирана од пандемијата со Ковид – 19 – опасноста од евентуални нови мутации на вирусот и појава на нови бранови на инфекции е реална, како резултат на крајно нерамномерната дистрибуција и апликација на вакцините во глобални рамки и ранливоста на здравствените системи, посебно во помалку развиените земји;

– затворањето на тесните грла на страната на производството и понудата (кои се огледаат во недостаток на инпути за производство на добра и услуги, вклучувајќи и недостаток на работна сила, поради забавено враќање на работниците на своите работни места) се одвива побавно од очекувањата, а можни се и нови нарушувања во синџирите на понуда, доколку се повторат силни бранови на инфекции со вирусот;

– Големата рецесија од 2007 – 2009 година и Кризата од Ковид-19, придонесоа за креирање на огромен јавен долг кој во низа земји се покажува и како неодржлив. Смалениот фискален простор, посебно во помалку развиените земји, ја намалува можноста за интервенција на фискалната политика (фискални стимули) за справување со нови рецесиски нарушувања, односно за поттикнување на економскиот раст. Овој факт, заедно со зголемените инфлациски очекувања, ќе води до зголемување на каматните стапки (доаѓа крај на ерата на ниски каматни стапки), т.е. до затегнување на условите за позајмување на меѓународните финансиски пазари, со што посебно ќе бидат погодени дел од земјите во подем и земјите во развој;

– денес, врвни макроекономисти, тврдат дека светот, посебно напредните економии, се соочени со т.н. секуларна стагнација (тенденција на намалување на стапките на економски раст на долг рок), што во значајна мера е резултат на кризата на неолибералниот модел на капитализмот: замена на здравиот пропазарен модел на капитализам со модел ориентиран кон алчност за високи профити, неправедна распределба на доходот во рамки на националните економии и во глобални рамки и климатски промени проследени со деструкција на животната средина.

– во современата макроекономија се актуелизира хипотезата за т.н. хистереза. Оваа хипотеза тврди дека ниските стапки на раст денес продуцираат ниски стапки на раст во иднина, односно дека ниските стапки на раст предизвикани од двете големи кризи (онаа од 2008 и актуелнава) ќе детерминираат ниски стапки на раст на среден и на долг рок.

Експертите на Светската банка, имајќи ги предвид споменативе ризици и неизвесности, во јануари 2022 година, ги коригираа прогнозите за светскиот економски раст надолу.

Сепак, се чини дека инфлацијата може да трае подолго отколку што првично се предвидуваше. Колку таа може да придонесе за појава на стагфлација на среден рок?

Тоа е вториот фактор – ризикот од појава на стагфлација на среден и долг рок, е најдиректно врзан со она што во иднина ќе се случува со инфлацијата. Оваа година, а и 2023, како што претходно напомнав, стагфлација нема да има доколку инфлацијата се сведе на таргетот од околу 2%. Долг временски период, фактички од 2009 до 2020 година, високо развиените земји се соочуваа со ниски и стагнантни стапки на инфлација, кои се граничеа со дефлација, а во одделни години и со негативни стапки на инфлација. Но, со појавата на Големата рецесија од 2007 – 2009 и на Кризата условена од Ковид -19, централни банки, ширум светот, инјектираа огромна ликвидност во економиите преку т.н. неконвенционална монетарна политика и особено преку т.н. квантитативни олеснувања (купување на имот од страна на централните банки, главно долгорочни трезорски обврзници, а во помала мера и приватен имот, односно корпоративни обврзници и корпоративни акции). Квантитативните олеснувања во значајна мера беа финансирани преку експанзија на монетарната маса. Истовремено, експанзивната фискална политика, преку енормните фискални стимули, ја подгреваше агрегатна побарувачка. Двете политики заедно ги зголемија ризиците од појава на инфлација. Мислењата во модерната макроекономија за ефектите на монетарната и фискалната политика врз инфлацијата се поделени. Економистите неокејнзијанци, посебно нобеловците Кругман и Стиглиц, тврдат дека порастот на понудата на пари (на монетарната маса) во економија во којашто постојат неискористени, невработени, ресурси од секаков вид (труд, капитал, земја) ќе резултира со нивно активирање и зголемување на производството и на вработеноста, без, истовремено, да предизвика позначителен пораст на општото ниво на цените, т.е. на стапката на инфлација. Ваквото гледиште на Кругман и Стиглиц е конзистентно со гледиштата на Кејнз за силите што ја условуваат инфлацијата. Неолибералните економисти, пак, редовно ја истакнуваа својата загриженост дека ваквото зголемување на понудата на пари и енормното покачување на јавниот долг нужно ќе водат до инфлаторен притисок. И така, додека во периодот 2009 – 2020 година, стапките на инфлација останаа вонредно ниски, во 2021 година, инфлацијата „проработи“. Меѓу високоразвиените земји, најбрз пораст на вкупната инфлација, но и на основната инфлација (т.н. core inflation, која ги исклучува промените на цените на енергијата и храната), забележаа САД. Меѓународниот монетарен фонд проценува дека инфлацијата во САД, мерена според индексот на потрошувачките цени (Consumer Prices Index – CPI), во 2021 година ќе изнесува 4,3%, а во 2022 година 3,4%. Таа, според истиот показател, ќе биде уште повисока во земјите на Јужна Америка, 11,5% во 2021 и 9,9% во 2022 година. Во Европа во целина се очекува стапка на инфлација од 4,2% и 3,5% респективно, но и значително пониски стапки на инфлација во Еврозоната: 2,2% и 1,7% респективно. Во светски рамки, се очекува стапка на инфлација во 2021 година да изнесува 4,6%. Ваквите движења, заедно со силниот пораст на цените на енергијата, се значаен фактор на ризик за појава на стагфлација. Ова и поради фактот што прогнозите се дека цените на енергентите тешко ќе се вратат на нивото од почетокот на 2021 година.

Има ли фактори кои можат да дејствуваат во спротивна насока, кон намалување на опасноста за вакво неповолно сценарио?

Ако до средината на 2022 година, пандемијата стивне (новата мутација Омикрон, според експертите, дава полесна клиничка слика и тоа се истакнува како доказ дека пандемијата малаксува), ќе се забрза процесот на елиминирање на тесните грла на страната на понудата (ќе се подобри состојбата со снабдување на инпути, т.е. суровини, репроматеријали, резервни делови и сл. за производство на добра и услуги, работниците ќе се вратат на своите работни места, а со тоа ќе се забрза економскиот раст и ќе се намалат инфлациските притисоци;

Второ, состојбата на економиите за време на 1970 – тите години, кога со појавата на нафтените шокови стагфлацијата кулминираше, и сегашната состојба на економиите, е сосема различна. Во 1970 – тите години, земјите беа соочени со двоцифрени стапки на инфлација, стагнантни и негативни стапки на раст и висока невработеност, а независноста на централните банки, беше значително помала. Овде ќе потсетам дека и во такви тешки услови, фирмите во развиените земји реагираа претприемнички. Навистина, тогаш нов, поевтин извор на енергија од нафтата, не беше пронајден, но на светската сцена стапи нов технолошки модел, базиран на т.н. базични технологии, а во прв ред на информатичките технологии, кои скапата енергија ја заменија со знаење, со што дојде до значајно намалување на потрошувачката на енергија на единица производ. Така, во 1983 година, потрошувачката на енергија по единица производ (во кгр. еквивалентна нафта) во Јапонија се сведе на 0.29, во Австрија и Шведска на 0.32, во Норвешка на 0.38 итн, наспроти 0,70 – 0,95 во тогашните социјалистички земји. Логиката говори дека ако тогаш, во многу покомплексни услови, за релативно краток период, се случи такво претприемничко преструктуирање на фирмите, зошто тоа да не може да се случи денес, кога стапките на инфлација се едноцифрени, растот се држи добро, невработеноста е помала, независноста на централните банки поголема итн. Притоа, основата за преструктуирање, според моето мислење, треба да се бара во развојот на новите технологии за обновливи извори на енергија, кои брзо се развиваат и усовршуваат, и пошироко во зелениот раст, циркуларната економија и дигитализација, кои создаваат можност и перспективи за отворање на нови работни места, за забрзување на растот и за одржлив развој. Ова, особено и поради фактот дека денес енергетската ефикасност е многу повисока од онаа во 1970 – тите години. Имено, пресметано по цени од 2010 година, ако во 1973 година, за производство на 1.000 долари БДП беше потребен еден барел нафта, денес за тоа е потребен само половина барел нафта;

Трето, временски услови – доколку временските услови оваа година се поповолни – поблага зима и посилни ветрови, состојбата со продукцијата и потрошувачката на енергија ќе се подобри. Се разбира, ова е екстерен фактор врз кои владите, политиките и фирмите не можат да влијаат.

Четврто – геополитички фактор – овде е клучна испораката на природен гас од Русија за потребите на Европа и Кина. Се смета дека ако регулаторите на ЕУ дадат дозвола за пуштање на Северен тек 2 во употреба, испораките на руски гас кон Европа ќе се зголемат и тоа може да дејствува стабилизирачки на цената на природниот гас. Иако тензиите меѓу САД и Германија и меѓу Германија и другите земји на ЕУ околу ова прашање се големи, се проценува дека можноста регулаторите во Брисел и Бон да издадат сертификат за пуштање во употреба на Северен ток 2 се реални. Имено, руската страна (Гаспром) веќе пристапи кон основање на посебна фирма во Германија, во согласност со германското законодавство, за да се разграничат фирмите кои транспортираат гас и кои нудат гас, и да се надмине регулаторната пречка за издавање на сертификат.

Петто, некои понови истражувања за врските меѓу порастот на понудата на пари и динамиката на инфлацијата (истражувањата се на авторите Агу, Капел и Сандри), пренесени во споменатиот документ на Меѓународниот монетарен фонд од октомври 2021 година, покажуваат дека експанзијата на монетарната база е следена со умерен пораст на инфлацијата, доколку почетното, иницијалното ниво на инфлација било ниско, доколку централната банка е нагласено независна и доколку фискалниот дефицит е умерен. Оваа студија, донекаде охрабрува, бидејќи најсилните светски економии, но и низа европски земји, ги исполнуваат првите два услова, кои можат да дејствуваат спротивно на тенденцијата на појава на стагфлација.

Големите и развиените земји имаат повеќе можности за справување со предизвиците. Каде ги гледате причините за големото влијание на енергетската криза кај нас?

Македонија е мала земја која се соочува со сериозни проблеми во сферата на енергетскиот сектор. Клучните економски проблеми со кои е оптоварен енергетскиот сектор на земјата, можат да се сумираат на следниов начин: нагласена енергетска дефицитарност; со години депресирана цена на енергијата, посебно на електричната енергија, со што се обесхрабруваше штедењето на овој скап ресурс и се дестимулираше една битна функција на претприемничкото однесување на фирмите – замена на поскапите ресурси со поевтини; депресираната цена на енергентите продуцираше загуби и недостаток на средства за инвестирање, модернизација, проширување и изградба на нови капацитети во енергетскиот сектор; неповолна индустриска структура која детерминира висока енергетска интензивност – речиси една третина од вкупната потрошувачка на електрична енергија отпаѓа на енергоинтензивни индустриски гранки; високи вкупни загуби на електрична енергија (технички и комерцијални); ниска енергетска ефикасност; долги години не е инвестирано во голем енергетски капацитет на земјата; поради ваквите состојби, увозот на енергија, посебно на електрична енергија, претставува брзорастечка позиција во вкупниот увоз на македонската економија.

Сите фактори кои укажуваат на постоење на ризици и неизвесност околу појавата на стагфлација типични за светската економија и за Европа, коментирани претходно, ќе имаат силно дејство и врз движењата во македонската економија, пред се поради високата синхронизираност и меѓузависност на бизнис-циклусите во Европа и динамиката на економската активност во нашата економија.

Дали кај нас беше направено сѐ што можеше за да се намалат последиците од економската криза врз стопанството и врз граѓаните и како понатаму?

Мое мислење е дека Владата на Северна Македонија, краткорочно гледано, релативно успешно ги амортизираше првите удари на енергетската криза. Но, ова значи одложување, а не и дефинитивно разрешување на проблемот. Оттука, клучно прашање е што да се прави на среден и на долг рок за ублажување и разрешување на сериозните проблеми во енергетскиот сектор на Македонија.

Мислам дека единствено решение за забрзувањето на економскиот раст и за надминување на енергетската криза, на среден и на долг рок, е спроведувањето на два клучни владини документи – Стратегијата за долгорочниот развој на енергетиката на Северна Македонија, своевремено изготвена од страна на МАНУ, и Програмата за реализација на стратегијата за развој на енергетиката во Република Северна Македонија за периодот 2021-2025 година. Во изготвувањето на вториот документ (Програмата) учествуваа и експерти на МАНУ, а таа беше подржана и од Британската влада и Амбасадата на Велика Британија во Скопје. Стратегијата за долгорочниот развој на енергетиката во Република Северна Македонија до 2040 година, предвидува комплетна енергетска трансформација на земјата и засилена конвергенција кон економија со низок степен на карбонизација. Енергетската трансформација е фундирана врз неколку столбови: прво, значајно зголемување на учеството на обновливите извори на енергија во вкупната продукција на енергија (од 18% во 2019 на 50% во 2040 година); второ, зголемување на енергетската ефикасност (намалување на потрошувачката на енергија во периодот 2019 до 2040 за 27% со истовремен пораст на БДП); трето, намалување на емисијата на стакленички гасови до 2040 година за 55%, во споредба со состојбата во 1990 година; четврто, промена на владината регулатива во областа на енергетиката и водење на енергетски политики во согласност со стандардите на ЕУ и на Европската енергетска заедница.

Како да се постигнат ваквите амбициозни цели, колку пари ќе бидат потребни за такво нешто?

Постигнувањето на ваквите цели претпоставува отпочнување на силен инвестициски циклус во сферата на енергетиката, базиран врз примена на иновативни енергетски технологии – зелени инвестиции. Имено, Стратегијата предвидува во периодот до 2040 година во енергетиката да се инвестираат просечно годишно по 800 до 900 милиони евра. Само во периодот до 2025 година ќе треба да се инвестираат над 4,7 милијарди евра. Оттука, инвестицискиот циклус во енергетиката, на среден и долг рок, ќе има силно влијание и врз инвестицискиот циклус на македонската економија во целина, бидејќи инвестициите во енергетиката ќе апсорбираат една петтина до една четвртина од вкупните инвестиции во основни средства на земјата. Ефектите на зелените инвестиции во енергетиката ќе бидат повеќекратни: зголемувањето на енергетската ефикасност; зелените инвестиции во енергетиката ќе придонесат за зачувување на работни места во овој сектор и за креирање на нови работни места, а преку мултипликаторот на вработеноста ќе генерираат нови вработувања и во други сектори; зелените инвестиции, преку порастот на учеството на обновливите извори на енергија, декарбонизацијата, придвижувањето кон циркуларна економија и сл, ќе дадат особен придонес и во заштитата на опкружувањето, како значајна компонента на одржливиот развој.

Очигледно станува збор за огромни средства. Како да се обезбеди финансирањето на енергетската транзиција?

Клучно прашање што се поставува овде е дали е воопшто можно да се реализира толку амбициозна инвестициска програма во секторот на енергетиката – дали е можно, во наредните три децении (до 2040 година), само во енергетиката да се инвестираат просечно годишно по 800 – 900 милиони евра? На прв поглед, толку амбициозна инвестициска програма делува „шокантно“, особено ако се има предвид фактот дека кај нас постои евидентен јаз помеѓу обемот на расположливи јавни инвестиции и масата на инвестиции неопходни за нејзина реализација. Мое мислење е дека под одредени претпоставки и со континуиран напор за релативизирање на ризиците поврзани со стабилноста и сигурноста на изворите за финансирање, ваквата цел не е неостварлива. Тоа може да се илустрира со Програмата за реализација на Стратегијата за енергетскиот развој 2021 – 2025, која планира вкупна маса на инвестиции од 4,7 милијарди евра во периодот до 2025 година. Оваа Програма предвидува стартирање на изградба на нови енергетски објекти – гасни централи, фотоволтаични централи, ветерни електрани, хидроелектрани, изградба на мрежата за природен гас итн. Олеснителна околност во обезбедувањето на оваа голема маса на инвестиции во енергетиката е фактот што во значаен дел инвестициите потекнуваат директно од потрошувачите на енергија (во прв ред од домаќинствата и од приватните компании) – проценките се дека овие два извора ќе обезбедат износ од околу 2,9 милијарди евра, односно околу 60% од вкупните средства, поради што овие инвестиции треба да бидат поттикнати со буџетски субвенции за што веќе се создадени неопходните институционални претпоставки. Како релативно сигурни средства можат да се третираат и алокациите на централниот буџет (340 милиони евра) и инвестициите на ЕСМ (109 милиони евра). Се очекува, во среднорочниов период, значителни средства да се обезбедат преку јавно – приватни партнерства (874 милиони денари), но, според моето мислење, токму со овој извор на средства, кој е клучен за привлекување на странски капитал, се поврзани најголемите ризици за реализација на Програмата. Останатите извори на средства доаѓаат од меѓународни кредитори и донатори.

Имајќи го предвид јазот меѓу силата на домашната економија и неопходната маса на инвестиции за реализацијата на Стратегијата за долгорочниот развој на енергетиката на С. Македонија, и пошироко на јавните инвестиции во другите сфери, станува јасно дека неговото затворање не е можно без користење на јавно – приватното партнерство (ЈПП) како една од најзначајните форми на финансирање на крупни инфраструктурни објекти. Во овој момент, на пример, јасно е дека Чебрен, како најголема капитална инвестиција кај нас, ќе мора да се реализира преку ЈПП, а тоа, со оглед на исцрпениот фискален простор на земјата е и единствена опција за реализација и на други крупни енергетски проекти – изградбата на ФЕ Осломеј 3, на централата на гас во ТЕЦ Неготино, на локалната мрежа за гасификација на општините и сл. Притоа, ЈПП не е значајно само за пополнување на недостатокот на расположливите јавни и приватни фондови за инвестирање во енергетиката и пошироко, туку уште повеќе за подигнување на квалитетот и ефикасноста во извршување на услугите преку користење на човечки и менаџерски ресурси и високи технички вештини што може да ги понуди приватниот сектор. Овде, клучен проблем е слабиот капацитет на државните институции за имплементација на оваа форма на привлекување на капитал за финансирање на капитални инвестиции.

Во Македонија, некако сите се навикнаа решение за проблемите да бараат во државниот буџет и во Владата, а таму политиките се менуваат со секоја промена на власта. Како земјата да се остане доследна и да биде успешна на патот кон т.н. зелен раст?

Иако економската криза и стеснетиот фискален простор на земјата можат да го забават спроведувањето на енергетската трансформација, мислам дека зелениот раст и комплетната енергетска трансформација треба да останат константа во програмите и политиките на владите на Северна Македонија, без оглед на нивната политичка провениенција. Владите ќе мора максимално да се ангажираат во мобилизација на сите расположливи извори на финансирање, да ги искористат иновативните инструменти за поддршка на зелениот раст што ги нуди Зелената агенда за Западен Балкан, да воспостават модерна и фер регулатива во сферата на енергетскиот сектор, усогласена со европските стандарди и да ги поттикнат локалните влади (единиците на локалната самоуправа) да го следат и поддржуваат зелениот раст. Мислам дека единиците на локалната самоуправа можат многу да направат во сферата на зголемувањето на употребата на обновливи извори на енергија и зголемувањето на енергетската ефикасност – печки на палети, ПВЦ прозорци, енергетско-штедливи јавни згради и приватни објекти за домување, штедливи светилки за осветлување на улиците, колектори на соларна енергија, фотоволтаични централи за сопствена потрошувачка, изградба на локалната гасоводна мрежа и сл. Кога велам дека и општините можат да одиграат значајна улога во енергетската трансформација на земјата, предвид имам две работи: Со промените во законската регулатива и Правилникот за обновливи извори на енергија (Службен весник бр. 112/19), домаќинствата и физичките лица добиваат статус на производители – потрошувачи и можност да инсталираат електрани за производство на електрична енергија од обновливи извори, а вишокот на произведена енергија да го насочат кон електро дистрибутивната мрежа. Второ, иако, поединечно гледано (физички лица и мали бизниси), станува збор за инвестирање на релативно мали средства, во маса тие се голема сума, која може многу да придонесе за енергетската трансформација на земјата.