Како да се избегнат длабоките кризи и уште посериозните последици: Што пишуваа годинашните нобеловци за економија

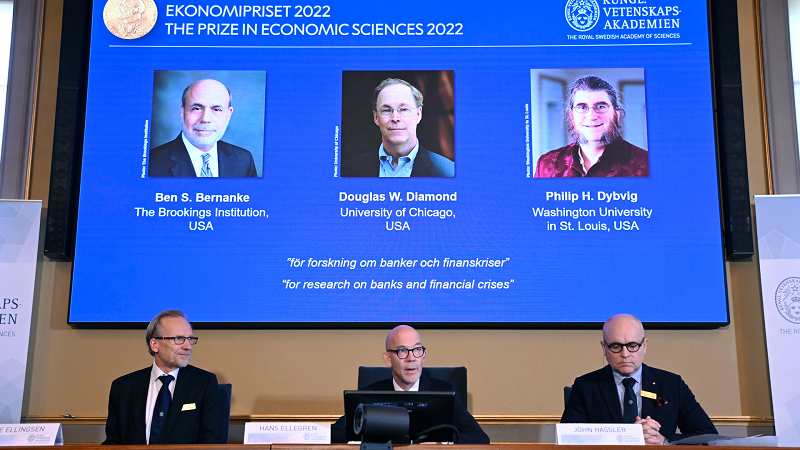

Шведската кралска академија на науките ја додели овогодинешната награда за економски науки Sveriges Riksbank во спомен на Алфред Нобел на тројца американски научници за истражување на банките и финансиските кризи.

Тоа се Бен С. Бернанке (Институцијата Брукингс, Вашингтон, САД), Даглас В. Дајмонд, Универзитет во Чикаго, САД) и Филип Х. Дибвиг (Универзитет Вашингтон во Сент Луис, САД), чии откритија „го подобрија начините во кој општеството се справува со финансиски кризи“.

„Истражувањето на лауреатите ја подобри нашата способност да избегнеме и сериозни кризи и скапа финансиска помош“, рече Торе Елингсен, претседател на Одборот за награда за економски науки.

Годинешните лауреати од областа на економските науки значително го подобрија нашето разбирање за улогата на банките во економијата, особено за време на финансиски кризи. Важен резултат од нивното истражување е – зошто е од витално значење да се избегне колапс на банките.

Современите истражувања во банкарскиот сектор ги конкретизираат одговорите на прашањата зошто имаме банки, како да ги направиме помалку ранливи и како колапсот на банките ја влошува ситуацијата за време на финансиската криза. Основите на ова истражување ги поставија Бен Бернанке, Даглас Дајмонд и Филип Дибвиг во раните 1980-ти. Нивните анализи беа од големо практично значење во регулирањето на финансиските пазари и справувањето со финансиските кризи.

Улогата на државата

За да функционира економијата, заштедите мора да се насочат во инвестиции. Сепак, тука има конфликт: штедачите сакаат итен пристап до нивните пари во случај на неочекувани трошоци, додека задолжените компании и сопствениците на недвижности треба да знаат дека нема да бидат принудени предвреме да ги платат заемите. Во својата теорија, Diamond и Dybvig покажуваат како банките нудат оптимално решение за овој проблем. Постапувајќи како посредници кои прифаќаат депозити од многу депоненти, банките можат да им дадат на штедачите пристап до нивните пари кога сакаат, а истовремено да нудат долгорочни заеми на должници.

Сепак, нивната анализа покажа и како комбинацијата на овие две активности ги прави банките ранливи на гласините за нивниот скорешен колапс. Ако голем број штедачи одат во банка во исто време за да ги подигнат своите пари, гласината може да стане самоисполнувачко пророштво – доаѓа до „јуриш на банката“ и банката пропаѓа. Оваа опасна динамика може да се спречи со тоа што владата обезбедува доволно депозити и делува како заемодавател во крајна инстанца на банките.

Улогата на банките

Дајамонд покажа дека банките имаат уште една општествено важна функција. Како посредници меѓу многу штедачи и кредитокорисници, банките се подобри во проценката на кредитната способност на заемопримачите и да се осигураат дека заемите се користат за правилни инвестиции.

Бен Бернанке ја анализираше Големата депресија од 1930-тите – најлошата економска криза во модерната историја. Помеѓу другото, тој покажа како „јуришите врз банките“ биле одлучувачки фактор кризата да стане исклучително длабока и долга. Кога банките пропаднаа, вредните информации за должниците беа изгубени и не можеа брзо да се вратат. Способноста на општеството да ги насочи депозитите во продуктивни инвестиции затоа е значително намалена, се вели во образложението на Кралската шведска академија.

Што велат за актуелната криза

Инаку Кралската шведска академија на науките ги избира победниците од списокот на кандидати препорачани од Комитетот за награди за економски науки. Ова прави избор од имиња поднесени од околу 3.000 професори, претходни победници и поканети членови на академијата. Луѓето сами не можат да се номинираат.

На прес-конференција по објавувањето, Дајмонд беше запрашан дали има предупредување за банките, институциите и владите со оглед на сегашните зголемени каматни стапки и предвидувањата за нова финансиска криза.

Дајмонд рече: „Финансиските кризи, начинот на кој Фил Дибвиг и јас размислуваме за нив, се влошуваат кога луѓето почнуваат да губат доверба во стабилноста на системот. И сето тоа е поврзано со тоа колку тие мислат дека е профитабилен банкарскиот сектор, освен што е стабилен“.

„Значи, во периоди кога работите се случуваат неочекувано, како што, мислам, луѓето се изненадени од тоа колку брзо се зголемија номиналните каматни стапки ширум светот, тоа може да биде нешто што предизвикува одреден страв во системот. Видовме дел од ова во Велика Британија во нивниот осигурителен пазар кој се темели на одговорност“.

„Значи, претпоставувам дека најдобриот совет е да бидете подготвени да се погрижите вашиот дел од банкарскиот сектор да се смета за здрав и да остане здрав и да одговорите на промените во монетарната политика на одмерен и транспарентен начин.

На прашањето дали предвидува нова финансиска криза, тој рече дека светот е „многу подобро подготвен“ отколку во 2008 година, а регулаторните подобрувања го направија системот помалку ранлив.

„Самиот банкарски сектор е во многу добра форма, има добра нето вредност, добро управување со ризикот“, рече тој. „Проблемот е што овие забегани ранливости, дислокации и кризи може да се појават насекаде, не само во комерцијалните банки.

Увидот што тој и Дибвиг се обидоа да го дадат, рече тој, е можноста за издавање краткорочни, ликвидни обврски, како што се депозити или акции, кои се поликвидни од основното средство. Тој повторно го наведе осигурителниот сектор во Обединетото Кралство, кога рече дека настанала „неусогласеност“ кога имало барања за дополнителен колатерал од осигурителните компании. Банката на Англија беше принудена да интервенира за да ги намали превирањата на пазарот и да ги заштити пензиските фондови по контроверзниот национален буџет.