Буџетот!

Не мора да значи дека ако имате повисок процент на капитални расходи, па дури и нивна имплементација, тоа ќе води кон повисок развој

Буџетот продолжува да биде инструмент за клиентелизам во јавните финансии (иако се превземени некои иницијативи за зајакнување на неговите перформансите, но ефектите би ги очекувале во некоја далечна иднина) кои го еродираат пазарниот амбиент и фискалниот простор на државата и води до натамошни идни задолжувања и до економски раст кој не генерира развој. Не може буџетот во Македонија да се разгледува во тесна рамка на јавни финансии или во тесни рамки на макроекономија без да се земе предвид политичката економија: зајакнати трошења во изборни циклуси, раст наместо развој, неоптимална метрика на БДП (додадена вредност се пресметува и од лон работење со користење на евтината работна сила во значителен удел) која води до дисторзии во претпоставките за приходната страна на буџетот, бидејќи даночниот трошок од лон политиката за привлекување на инвестиции не е земен предвид во буџетот (БДП е домашен па не е земено во предвид дека лон работењето ги искористува нашите ресурси, при што маргиналната општествена добивка за Македонија е помала, а експатријација на профитот е евидентна како и пониските прибрани даноци од операторите на лон работење). Во таа насока не е земена предвид и поддршката на делегитимираните политичари во Македонија која ја добиваат од држави кои имаат интерес од лон привлекување на странски инвестиции преку ценовна конкурентност, а на грбот на евтината работна сила т.е. на работниците и на трошок на сите граѓани на долг рок во државата.

Понатаму не е земена предвид неефикасноста и слабиот капацитет на администрацијата, па таа нееефикасност и слабиот капацитет дури и се игнорираат преку оптимистичните проекции за капитални расходи. Не е земена предвид амортизацијата на човечкиот капитал во државата на сите нивоа (не е поддршка на човечки капитал зголемување на плата туку акумулација на знаење и вештини на здрави луѓе континуирано во текот на нивниот живот и кои општеството ги вработува соодветно за да го реализираат својот потенцијал како продуктивни членови на општеството. Ако така е поставено општеството тогаш и каузално платите ќе се зголемат поради зголемена продуктивност, а не административно), не е земена предвид депресијацијата на физичката инфраструктура и неквалитетните изведби и опортунитетниот трошок кој се генерира при тоа, итн.

Буџетските фетиши

Она што е посебно важно е дека буџетите се фетишизирани со тоа дека треба да бидат развојни и дека треба да бидат социјални бидејќи сме биле социјална држава. Па да видиме каде се предизвиците со овие фетиши.

- Развоен буџет:

Прво, по параметри на развој, не мора да значи дека ако имате повисок процент на капитални расходи, па дури и нивна имплементација, тоа ќе води кон повисок развој барем поради три причини: првата за тоа дека Македонија сѐ уште не е мрдната од дебатата од 1950-тите години за двигатели на раст и развој, а срамежливо во 1970-тите за тоа што значи раст и развој, втората е заради дефинирањето на тоа што е капитален, а што тековен расход и третото е немањето на капацитети за проектен менаџмент и планирање на долг рок.

За првата причина за развојот, економистите на глобално ниво вака отприлика еволуирале на патеката за потрага по главни двигатели на економски раст во децениите на економска мисла како во наредниот приказ. Капиталните инвестиции се доминантна компонентна за раст на економијата во дебатите во 1950-тите години. Човечкиот капитал бил доминантен за анализа на економски раст во 1970-тите (кај нас уште не се на јасно политичарите што е тоа човечки капитал бидејќи тие го врзуваат само за плата).

Да објасниме за втората причина со еден пример: планирани средства за тековни расходи за категории поврзани со консултантско знаење, за тренинг и обука на администрација за воведување и мониторинг на имлементација на планови за интегрирани дозволи на пример во животна средина ќе влезе во ставка добра и услуги како тековен расход но ќе значи повисок иден развој бидејќи би се намалиле идните расходи за здравство, а и квалитетот на живот на граѓаните ќе се подобри. Од друга страна, набавки на возила и мебел е капитален расход и може да носи раст поради начинот на мерење на БДП, но не мора да значи дека носи развој бидејќи не е измерен ефектот на загадување во БДП на пример од возилата ниту пак се планираат идни расходи поврзани со загадувањето во буџетот на Министерство за здравство.

Третата причина е поврзана со капацитети за проектен менаџмент и планирање на долг рок. Буџетот мора да се гледа како една целина бидејќи секоја ставка е за раст и развој која со себе носи и идни расходи и потенцијални приходи и мора политиките на буџетските корисници да бидат координирани на подолг временски период (класичен пример е временско неусогласување на мерката за субвенции за инвертори и сега зголемените цени на електричната енергија што е индикација за немање на капацитети за планирање на ефектите од програмите на линиските министерства на долг рок и за планирање на ризици по буџетите на линиските министерства од донесените политики).

- Социјална држава:

Овде само кратко би искоментирал дека социјална држава не се демонстрира со тоа што буџетот ќе изгради клиентелистичка закрепостена зависност од трансфери од централниот буџет на разни категории на граѓани и економски оператори од системот на јавни набавки. Социјалните политики во јавниот финансиски менаџмент планираат транзициски трошоци кои ќе помогнат на граѓани во нужда да се прилагодат бргу на социо-економските феномени во даден момент за да тие граѓани продолжат да бидат продуктивни членови во заедницата и да се интегрираат на најдобар можен начин. Погрешно е да се гледа на трансферите од буџетот како на социјален инструмент во појавна форма за да покриваат како трајна определба трошоци на граѓани без притоа да се измери ефектот за тоа дали тие граѓани го реализираат својот потенцијал како продуктивни членови на општеството користејќи ги тие трансфери и со тоа во одреден временски период да излезат од кругот на потребата да бидат трајни корисници на средства од буџетот. Овде влегуваат и субвенциите за земјоделството за кои сите знаеме дека се злоупотребуваат за клиентелистички социјален трансфер.

Мерење

Често се јавува дилемата дали да се анализира буџетот по апсолутни (монетарни) или по релативни бројки (вообичаено како процент од БДП). Користењето на која било од овие метрики си има своја предност зависно од спецификите на економијата која се анализира, целите на анализата, анализа на агрегатно ниво или по структура, кој временски хоризонт се анализира и за кои цели и квалитетот и употребливоста на податоците.

Во таа насока ако го анализираме буџетот (буџетските расходи) на Македонија во подолг временски период во релативни бројки како процент од БДП заклучокот е дека тој како процент од БДП се движи измеѓу 30%-35% од БДП (внимавајте дека во 2005 година има промена во дефиницијата на опфатот на буџетот, а 2020 година е ефектот кога после двата ребаланса буџетот се зголеми за да се одговори на Ковид-19 кризата според графикот). При тоа јасно може да се види дека во релативни бројки анализиран буџетот не праќа доволно корисни сигнали за анализа. Но буџетот анализиран како процент од БДП дури може да дава и погрешни сигнали.

На пример, првата забелешка овде е колку од додадената вредност од БДП е генерирана од лон работењето и ако тоа е во значителен обем во тој случај овој релативен индикатор на буџет/БДП не дава јасна слика. Имено, лон работењето во државата учествува непропорционално повеќе на расходната страна, а помалку или воопшто не учествува во приходната страна (државата презема обврски за изградба на фабрики, обука на вработените и дава субвенции и даночни ослободувања). Втората забелешка е дека со кризи од типот на Ковид-19 во услови на голема нееднаквост во едно општество за очекување е дека во услови на криза нееднаков е ударот за побогите и сиромашните слоеви на населението, а и ефектот на закрепнувањето нема да биде подеднакво ист бидејќи условите во општеството се поставени така што поголем удел од економското закрепнување ќе го почувствуваат побогатите слоеви на население, а помал удел ќе почувствуваат посиромашните. Ова ќе значи за буџетот дополнителни идни трошоци кои во буџетот 2022 година на пример не се земени предвид.

Македонија многу се задолжи во периодот во кој со промоција на лон работење и со евтина работна сила се очекуваше економски развој но резултатот по буџетот од овие политики покажува следниот график.

Се гледа дека даночните приходи се намалија во име на создавање на „поволен амбиент за бизниси“ преку субвенционирање на странски инвеститорипри што се загрози и пензискиот фонд, а очекуваните економски бенефити кои треба да генерираат повеќе додадена вредност и повеќе прибрани приходи не се остварија.

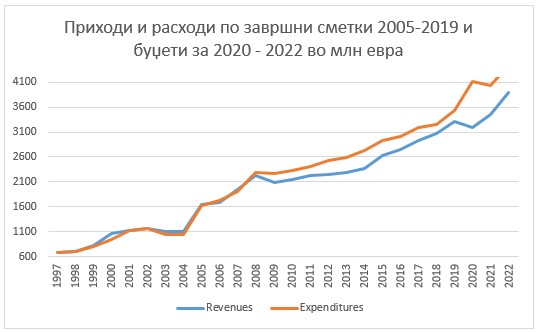

Ситуацијата за буџетот станува појасна ако буџетот се анализира во апсолутни бројки. Од наредниот график може да се види дека јазот на приходи и расходи расте после 2008 година, ко што делумно е последица и на глобалната финансиска криза и должничката криза во евро зоната, дека фискалниот простор е стеснет и дека е потребна консолидација на буџетите, а не нивна експанзија бидејќи не може да ги покрива потребите на сите клиенти, трајно за цело време. Во периодот 2008 до 2022 година дефицитот во буџетот сумарно изнесува скоро 5 милијарди евра. Во комбинација со податоците од графикот кој ги прикажува приходите врз задолжувањето препораката овде е дека е потребен фокус кон поголема ефикасност на расходната страна на буџетот.

Заклучоци

Неколку заклучоци произлегуваат од оваа анализа. Буџетот треба да се планира на ниво на мерење на постигнати резултати од реализираните расходи по веќе прецизно поставено краткорочни и долгорочни цели. Буџетот треба да се постави на патека на среднорочна консолидација. Расходната страна треба да добие приоритет во нејзина рационализација: евалуација на бројот и потребата на буџетските корисници, барање на внатрешни извори на ефикасност со интеграција на буџетски корисници по разни линии и оценка на нивната функционалност, зголемување на капацитетот на планирање на долг рок во администрацијата, поголема координација помеѓу разни буџетски корисници (програми) во целите кои се планирани за постигнување. Потоа, преиспитување на парадигмата за економски раст и развој на државата базирана на ценовна конкурентност, доследно користење и разбирање на категории како што се човечки капитал, социјална држава, „развоен“ буџет и да не се злоупотребуваат овие категории во политички цели, поголема транспарентност и аналитика на податоците на компонентите на БДП за да се видат уделите на лон производството во додадената вредност, поголема транспарентност и достапност на податоци за странските инвеститори, со цел испитување на нивното влијание врз економијата, но и нивниот импакт врз буџетот.

(Марјан Николов е претседател на Центар за економски анализи)